О внесении изменений и дополнений в Налоговый кодекс Республики Узбекистан

Закон Республики Узбекистан

Принят Законодательной палатой 14 декабря 2021 года

Одобрен Сенатом 15 декабря 2021 года

Статья 1. Внести в Налоговый кодекс Республики Узбекистан, утвержденный в новой редакции Законом Республики Узбекистан от 30 декабря 2019 года № ЗРУ–599 (Ведомости палат Олий Мажлиса Республики Узбекистан, 2019 г., приложение 1 к № 12; 2020 г., № 3, ст. 198, № 10, ст. 593, № 11, ст. 652, № 12, ст.ст. 690, 691; 2021 г., № 1, ст. 6, № 4, ст. 294, приложение к № 4, № 8, ст. 800, № 9, ст. 901, № 10, ст.ст. 968, 969, 972, 973), следующие изменения и дополнения:

1) в пункте 1 части девятой статьи 6 слова «Государственным налоговым комитетом» заменить словами «Кабинетом Министров»;

2) в статье 17:

часть первую дополнить пунктом 51 следующего содержания:

«51) специальный рентный налог на добычу полезных ископаемых»;

часть третью изложить в следующей редакции:

«Настоящим Кодексом регулируется порядок исчисления и уплаты сбора за въезд на территорию и транзит по территории Республики Узбекистан автотранспортных средств иностранных государств и сборов за право реализации алкогольной продукции»;

3) в абзаце первом пункта 1 части первой статьи 59 слово «учреждениями» заменить словом «организациями»;

4) статью 75 дополнить частью одиннадцатой следующего содержания:

«Учет налоговых льгот осуществляется налоговыми органами с использованием информационных систем и присвоением каждому виду налоговых льгот специального идентификационного кода»;

5) статью 76 дополнить частью пятой следующего содержания:

«К учету в целях налогообложения могут устанавливаться требования по обязательному использованию информационных систем налоговых органов в порядке, определяемом Кабинетом Министров Республики Узбекистан»;

6) статью 78 дополнить частью второй следующего содержания:

«Предприятия с иностранными инвестициями, являющиеся налогоплательщиками специального рентного налога на добычу полезных ископаемых, вправе вести налоговый учет в целях налогообложения в долларах США по методу начисления»;

7) часть восьмую статьи 97 после слов «отсрочки или рассрочки» дополнить словами «либо уведомить об этом»;

8) часть первую статьи 98 дополнить пунктом 5 следующего содержания:

«5) при отнесении лица, предусмотренного в пункте 32 части второй статьи 100 настоящего Кодекса, к категории с высокой степенью риска»;

9) в статье 100:

часть вторую дополнить пунктом 32 следующего содержания:

«32) если заинтересованное лицо (субъект предпринимательства) не позднее трех месяцев со дня государственной регистрации права на земельные участки, здания и сооружения направило в налоговые органы уведомление с указанием регистрационного номера и даты государственной регистрации права на земельные участки, здания и сооружения через персональный кабинет налогоплательщика о праве на отсрочку по уплате налогов в соответствии с частью первой статьи 101 настоящего Кодекса»;

часть шестую изложить в следующей редакции:

«Если отсрочка или рассрочка по уплате налога предоставлена по основаниям, указанным в пунктах 3, 31, 4, 5 и 6 части второй и (или) части четвертой настоящей статьи, на сумму задолженности начисляются проценты исходя из ставки, равной ставке рефинансирования Центрального банка Республики Узбекистан, действовавшей в период отсрочки или рассрочки. По отсрочке по уплате налогов, предоставленной по основаниям, указанным в пункте 32 части второй настоящей статьи, проценты на сумму задолженности начисляются исходя из ставки, равной пятидесяти процентам от ставки рефинансирования Центрального банка Республики Узбекистан, действовавшей в период отсрочки. При этом срок действия отсрочки по уплате налога со стороны заинтересованного лица исчисляется с даты направления уведомления в налоговый орган, а отсроченная сумма налогов выплачивается в течение двенадцати месяцев начиная с месяца, следующего за месяцем истечения срока отсрочки, равными долями вместе с начисленными процентами с даты истечения срока действия»;

10) в статье 101:

часть первую изложить в следующей редакции:

«Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган. Субъекты предпринимательства (за исключением предприятий с долей государства более 50 процентов, недропользователей и производителей подакцизной продукции) имеют право на отсрочку по уплате налогов, указанных в пунктах 7 и 8 части первой статьи 17 настоящего Кодекса, при регистрации права на земельные участки и (или) здания и сооружения общей площадью свыше одной тысячи квадратных метров сроком на шесть месяцев на основании предоставленного уведомления с уведомлением и без обеспечения залогом. При этом отсроченная сумма налогов определяется в размере налогов, исчисленных исходя из стоимости и (или) площади земельных участков, зданий и сооружений, прошедших государственную регистрацию»;

часть девятнадцатую дополнить предложением следующего содержания:

«Если уведомление, направленное налогоплательщиком, не соответствует основаниям, предусмотренным в пункте 32 части второй статьи 100 настоящего Кодекса, налоговый орган не позднее трех дней направляет уведомление налогоплательщику об отсутствии оснований для предоставления отсрочки по уплате налогов»;

11) часть третью статьи 102 дополнить предложением следующего содержания:

«При реализации или предоставлении в аренду земельных участков, зданий и сооружений в период срока отсрочки по основаниям, предусмотренным в пункте 32 части второй статьи 100 настоящего Кодекса, сумма предоставленной отсрочки взимается в течение одного месяца в полном объеме»;

12) в статье 105:

дополнить частью седьмой следующего содержания:

«Излишне уплаченная (удержанная) сумма налога на доходы физических лиц, определяемая на основе декларации о совокупном годовом

доходе, возвращается налогоплательщику – физическому лицу на основании его заявления, предоставленного в налоговый орган, независимо от места его налогового учета»;

части седьмую и восьмую считать соответственно частями восьмой и девятой;

13) в статье 132:

дополнить частью пятой следующего содержания:

«Налогоплательщик по запросу налогового органа должен подтвердить свои учетные данные, имеющиеся в базе данных налоговых органов, через персональный кабинет налогоплательщика»;

часть пятую считать частью шестой;

часть шестую после слов «о налогоплательщиках» дополнить словами «их подтверждения налогоплательщиками»;

14) в статье 138:

дополнить частями второй – седьмой следующего содержания:

«До начала проведения камеральной налоговой проверки налоговые органы могут проводить предпроверочный анализ.

Предпроверочный анализ – автоматизированный анализ представленной налоговой отчетности и другой информации о деятельности налогоплательщика, проводимый налоговыми органами с использованием информационных систем, без участия налогоплательщика.

Предпроверочный анализ проводится без приказа руководителя (заместителя руководителя) налогового органа.

Если в ходе предпроверочного анализа налоговым органом выявлены расхождения и (или) ошибки в представленной налоговой отчетности со сведениями, имеющимися у налогового органа, налогоплательщику через персональный кабинет налогоплательщика направляется уведомление о внесении соответствующих исправлений в налоговую отчетность.

Налогоплательщик обязан в десятидневный срок со дня получения уведомления о внесении соответствующих исправлений представить уточненную налоговую отчетность либо обоснование выявленных расхождений. Невыполнение такой обязанности является основанием для назначения налоговым органом камеральной налоговой проверки у налогоплательщика.

Предпроверочный анализ считается оконченным с даты представления налогоплательщиком уточненной налоговой отчетности или обоснования выявленных расхождений либо назначения камеральной налоговой проверки»;

части вторую – восемнадцатую считать соответственно частями восьмой – двадцать четвертой;

в части пятнадцатой слова «десятидневный срок» заменить словами «в течение пяти дней»;

часть двадцать вторую изложить в следующей редакции:

«Камеральная налоговая проверка в отношении возмещения сумм налога на добавленную стоимость осуществляется в порядке, установленном Кабинетом Министров Республики Узбекистан, без приказа налогового органа в течение шестидесяти дней со дня уведомления налоговых органов о возмещении (возврате) отрицательной суммы налога на добавленную стоимость при представлении налогоплательщиком налоговой отчетности за налоговый период. По итогам камеральной налоговой проверки в отношении возмещения сумм налога на добавленную стоимость требование о внесении исправлений в налоговую отчетность не выписывается»;

15) в части шестой статьи 182 слова «утверждает Государственный налоговый комитет Республики Узбекистан по согласованию

с Министерством финансов» заменить словами «определяет Кабинет Министров»;

16) в части восьмой статьи 195 слова «Государственный налоговый комитет» заменить словами «Кабинет Министров»;

17) в части второй статьи 197 слова «Министерством финансов» заменить словами «Кабинетом Министров»;

18) в части пятой статьи 199 слова «Государственный налоговый комитет» заменить словами «Кабинет Министров»;

19) текст статьи 220 изложить в следующей редакции:

«За несвоевременное представление налоговой отчетности должностное лицо налогоплательщика – юридического лица или налогоплательщик – физическое лицо привлекается к административной ответственности»;

20) в статье 223:

часть третью дополнить абзацем пятнадцатым следующего содержания:

«неполное отражение в налоговой отчетности объема добытых полезных ископаемых»;

дополнить частью пятой следующего содержания:

«Отражение в счетах-фактурах или чеках контрольно-кассовой техники идентификационных кодов, не соответствующих номенклатуре приобретенных товаров (услуг) либо особенностям и осуществляемым видам деятельности, –

влечет наложение штрафа в размере одного процента от стоимости реализованных товаров (услуг), указанной в счетах-фактурах либо чеках контрольно-кассовой техники»;

21) часть шестую статьи 242 после слов «услуг связи» дополнить словами «финансовых и страховых услуг»;

22) в части первой статьи 243:

в пункте 11 абзац первый изложить в следующей редакции:

«медицинских услуг (за исключением косметологических).

К медицинским услугам в целях настоящего пункта, в частности, относятся»;

в пункте 14:

абзац первый изложить в следующей редакции:

«14) санаторно-курортных, оздоровительных услуг, а также услуг по физической культуре и спорту, оказываемых бюджетными организациями. В целях настоящего пункта»;

подпункт «б» изложить в следующей редакции:

«б) к услугам физической культуры и спорта, оказываемым бюджетными организациями, в частности, относятся услуги по проведению в спортивных сооружениях, школах, клубах оздоровительной направленности занятий физической культурой и спортом в учебных группах и командах по видам спорта, услуги общей физической подготовки, услуги по проведению спортивных соревнований или праздников, спортивно-зрелищных мероприятий, а также предоставление в аренду спортивных сооружений для подготовки и проведения указанных мероприятий»;

23) в пункте 1 части первой статьи 244:

абзац первый изложить в следующей редакции:

«1) банковские операции, за исключением услуг, стоимость которых установлена в фиксированной сумме, в частности»;

из абзаца четвертого слова «открытие и» исключить;

абзац восьмой изложить в следующей редакции:

«исполнение банковских гарантий (платеж по банковской гарантии)»;

абзац десятый изложить в следующей редакции:

«расчеты и платежи по аккредитивам»;

24) часть вторую статьи 259 исключить;

25) в статье 266:

пункт 5 части первой дополнить словами «за исключением случаев, предусмотренных частью третьей настоящей статьи»;

часть вторую дополнить словами «за исключением случаев, предусмотренных частью третьей настоящей статьи»;

дополнить частью третьей следующего содержания:

«Сумма налога, подлежащая уплате (уплаченная) по фактически полученным товарам (услугам), использованным в целях экспорта товаров, облагаемых по нулевой ставке, принимается к зачету вне зависимости от поступления валютной выручки на счета налогоплательщика в банках Республики Узбекистан в случае, если налогоплательщик отнесен к категории дисциплинированных налогоплательщиков, обеспечивающих своевременное поступление валютной выручки за прошедший год и не имеющих просроченной дебиторской задолженности по экспортным контрактам.

В случае непоступления валютной выручки или ее части на счета налогоплательщика в банках Республики Узбекистан в течение ста восьмидесяти календарных дней со дня выпуска товаров в таможенном режиме «экспорта» отнесенная сумма налога к зачету либо

ее соответствующая часть исключается из зачета в установленном порядке»;

части третью – четырнадцатую считать соответственно частями четвертой – пятнадцатой;

26) часть первую статьи 269 дополнить пунктом 5 следующего содержания:

«5) хранения этих товаров на объектах недвижимого имущества, арендуемых или безвозмездно используемых на основании договоров,

не поставленных на учет в налоговых органах»;

27) в статье 274:

части вторую и третью изложить в следующей редакции:

«Налогоплательщик также имеет право обратиться за возмещением (возвратом) отрицательной суммы налога, уведомив об этом налоговые органы при представлении налоговой отчетности на возврат подлежащей возмещению суммы налога.

Если по результатам камеральной налоговой проверки налоговый орган принимает решение о полном или частичном возмещении суммы налога, указанная сумма налога возвращается налогоплательщику не позднее шестидесяти дней с даты уведомления налоговых органов о возврате суммы налога при представлении налоговой отчетности»;

в части четвертой:

в абзаце первом слова «при указании об этом в заявлении» заменить словами «при уведомлении налоговых органов при представлении налоговой отчетности»;

в пункте 2 слова «заявлением на возмещение налога» заменить словами «налоговой отчетностью»;

часть пятую изложить в следующей редакции:

«При ускоренном порядке возмещения указанная в налоговой отчетности налогоплательщиком к возврату сумма налога возмещается ему в полном объеме в течение семи дней. При этом камеральная налоговая проверка обоснованности суммы налога, указанной к возмещению в налоговой отчетности, производится в общем порядке. Если по результатам камеральной налоговой проверки указанная в налоговой отчетности сумма к возмещению налога либо ее часть окажется необоснованной, налогоплательщик обязан уплатить в бюджет необоснованно возмещенную ему сумму налога с начислением пени с даты возмещения до даты уплаты в бюджет»;

28) из пункта 1 части второй статьи 284 слова «за исключением отдельных видов подакцизных товаров» исключить;

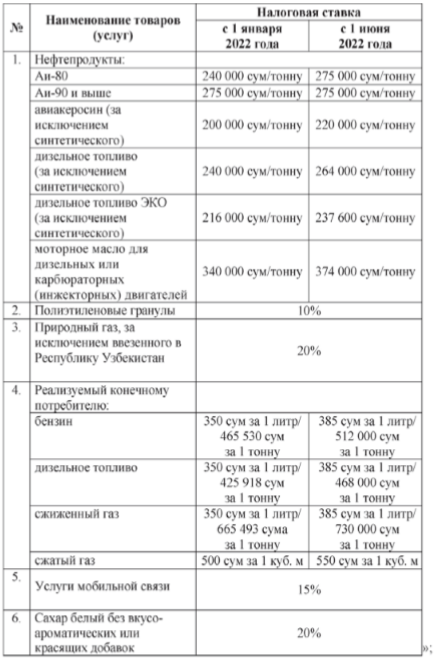

29) часть первую статьи 2891 изложить в следующей редакции:

«Налоговые ставки на табачную продукцию устанавливаются в следующих размерах:

* Налог по установленной налоговой ставке уплачивается также при ввозе бестабачной смеси для кальяна.

** При ввозе никотиносодержащей жидкости (никотина) в системах ее потребления (электронные и другие) налог уплачивается исходя

из содержания никотина в составе данной жидкости»;

30) текст статьи 2892 изложить в следующей редакции:

«Налоговые ставки на алкогольную продукцию устанавливаются в следующих размерах:

31) в статье 2893:

часть первую изложить в следующей редакции:

«Налоговые ставки на нефтепродукты и другие подакцизные товары и услуги устанавливаются в следующих размерах:

в части второй слова «В пунктах 2, 3, 4 и 6» заменить словами «В пунктах 3 и 5»;

в части третьей слова «пунктом 5» заменить словами «пунктом 4»;

в части четвертой слова «в пункте 7» заменить словами «в пункте 6»;

32) в части третьей статьи 297:

в пункте 6 слова «основных средств» заменить словами «амортизируемых активов»;

дополнить пунктом 251 следующего содержания:

«251) доход, полученный в результате корректировки налоговой базы исходя из рыночной стоимости товаров (услуг) в случаях и в порядке, установленных частью четвертой статьи 248 настоящего Кодекса»;

33) статью 298 изложить в следующей редакции:

«Статья 298. Доходы (убытки) от выбытия амортизируемых

активов и иного имущества

Доходом (убытком) от выбытия амортизируемых активов и иного имущества признается финансовый результат от выбытия, определяемый в соответствии с настоящей статьей.

Финансовый результат (прибыль или убыток) от выбытия амортизируемого актива определяется вычитанием из дохода от выбытия амортизируемого актива его остаточной стоимости. Остаточная стоимость амортизируемого актива определяется в соответствии с частями двадцать шестой и двадцать седьмой статьи 306 и частью седьмой статьи 307 настоящего Кодекса.

При определении финансового результата (прибыли или убытка) от выбытия амортизируемого актива сумма дооценки (превышение сумм предыдущих дооценок над суммой предыдущих уценок) по такому активу, накопленная по состоянию на 1 января 2021 года, включается

в состав дохода от выбытия амортизируемого актива.

Финансовый результат от выбытия иного имущества определяется в соответствии с законодательством о бухгалтерском учете. Положения настоящей части не распространяются на случаи выбытия имущества, по которым предусматриваются особенности определения налоговой базы, в соответствии с главой 45 настоящего Кодекса»;

34) части одиннадцатую и двенадцатую статьи 305 изложить в следующей редакции:

«Затраты, включаемые в первоначальную стоимость долгосрочных активов и себестоимость запасов в соответствии с требованиями законодательства о бухгалтерском учете, подлежат отнесению на расходы посредством амортизационных отчислений и через себестоимость таких запасов, если иное не предусмотрено настоящим Кодексом.

Стоимость долгосрочных активов, по которым исчисление амортизационных отчислений не производится в соответствии с частью седьмой статьи 306 настоящего Кодекса, учитывается при определении налоговой базы при их выбытии в порядке, предусмотренном статьей 298 настоящего Кодекса»;

35) статьи 306 и 307 изложить в следующей редакции:

«Статья 306. Расходы на амортизацию

Амортизируемыми активами в целях настоящего Кодекса признаются основные средства и нематериальные активы, учитываемые налогоплательщиком в качестве таковых в соответствии с настоящим Кодексом.

В целях налогообложения основным средством признается имущество стоимостью более пятидесятикратного размера базовой расчетной величины, установленной в Республике Узбекистан (на дату признания в качестве такового) за единицу (комплект), которое находится у налогоплательщика на правах собственности (если иное не предусмотрено настоящей статьей) и используется им в производстве товаров (при оказании услуг) или для административно-управленческих нужд в течение длительного времени (продолжительностью свыше двенадцати месяцев).

Налогоплательщик вправе устанавливать в учетной политике в целях налогообложения меньший предел стоимости имущества для его учета

в составе основных средств.

При получении унитарным предприятием амортизируемого актива в оперативное управление или хозяйственное ведение от собственника унитарного предприятия такой актив подлежит амортизации у этого унитарного предприятия в порядке, установленном настоящей статьей.

Амортизируемым активом также признаются капитальные вложения в предоставленные в аренду и (или) безвозмездное пользование амортизируемые активы в форме неотделимых улучшений, произведенных арендатором (ссудополучателем) с согласия арендодателя (ссудодателя).

Амортизируемый актив, полученный по договору финансовой аренды (договору лизинга), включается в состав амортизируемых активов

у получателя объекта аренды (лизинга).

Не подлежат амортизации следующие активы:

1) земля и иные объекты природопользования (вода, недра и другие природные ресурсы);

2) продуктивный скот;

3) информационно-библиотечный фонд;

4) музейные предметы;

5) объекты материального культурного наследия;

6) автомобильные дороги, тротуары, бульвары, скверы общего пользования, сооружения благоустройства, находящиеся в ведении органов государственной власти на местах;

7) амортизируемый актив, стоимость которого у этого налогоплательщика в целях налогообложения ранее полностью отнесена на расходы;

8) капитальные вложения, не переведенные налогоплательщиком в состав амортизируемых активов;

9) амортизируемые активы бюджетных организаций, за исключением амортизируемых активов, приобретенных в связи с осуществлением предпринимательской деятельности и используемых для осуществления такой деятельности;

10) амортизируемые активы (по соответствующей части), приобретенные (созданные) за счет бюджетных средств целевого финансирования. Указанная норма не применяется в отношении амортизируемого актива, полученного налогоплательщиком при приватизации;

11) амортизируемый актив (по соответствующей части), полученный или приобретенный (созданный) за счет средств, поступивших

в соответствии с пунктами 8, 9, 14 и 15 статьи 304 настоящего Кодекса, а также полученный или приобретенный (созданный) за счет средств, высвобожденных в результате предоставленных налоговых и таможенных льгот.

Из состава амортизируемых активов в целях настоящей статьи исключаются:

1) амортизируемый актив, переведенный на консервацию в порядке, установленном законодательством, – на период консервации;

2) амортизируемый актив, находящийся по решению налогоплательщика свыше двенадцати месяцев на реконструкции или модернизации, за исключением случаев, когда такой актив в процессе реконструкции или модернизации продолжает использоваться налогоплательщиком в своей деятельности.

В целях настоящей статьи амортизируемый актив принимается на учет по первоначальной стоимости, если иное не предусмотрено настоящей статьей.

Первоначальная стоимость амортизируемого актива, приобретенного (полученного, созданного) после 31 декабря 2021 года, определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором он пригоден для использования, а в случае, если такой актив получен налогоплательщиком безвозмездно либо выявлен в результате инвентаризации, – как рыночная стоимость этого актива, определяемая в соответствии со статьей 299 настоящего Кодекса.

Первоначальная стоимость амортизируемого актива, являющегося предметом финансовой аренды и (или) лизинга, определяется в порядке, аналогичном указанному в части десятой настоящей статьи.

Первоначальной стоимостью амортизируемого актива, полученного в счет вклада акционера (участника, собственника) в уставный фонд (уставный капитал), признается его денежная оценка, согласованная акционерами (участниками, собственниками), но не выше его рыночной стоимости, определяемой в порядке, аналогичном указанному в статье 299 настоящего Кодекса.

Первоначальной стоимостью амортизируемого актива, возведенного (изготовленного, созданного) самим налогоплательщиком, признается сумма фактических затрат по возведению (сооружению, постройке, достройке, изготовлению, созданию) такого актива.

Первоначальная стоимость амортизируемого актива определяется без учета:

налога на добавленную стоимость, относимого в зачет в соответствии с главой 37 и (или) учитываемого в составе расходов в соответствии со статьей 314 настоящего Кодекса;

расходов по процентам и иных расходов, связанных с приобретением амортизируемого актива, подлежащих вычету или учитываемых в составе расходов в соответствии с настоящим Кодексом.

Первоначальной стоимостью амортизируемого актива, переведенного из состава запасов или активов, предназначенных для продажи, является его балансовая стоимость, определенная на дату такого поступления в соответствии с законодательством о бухгалтерском учете.

Если амортизируемый актив получен налогоплательщиком вследствие реорганизации (за исключением случаев изменения организационно-правовой формы), первоначальной стоимостью такого актива является его балансовая стоимость, указанная в передаточном акте или разделительном балансе.

Первоначальная (восстановительная) стоимость амортизируемого актива, числящегося у налогоплательщика по данным бухгалтерского учета по состоянию на 1 января 2021 года, в целях налогообложения определяется как его первоначальная стоимость с учетом ранее проведенных переоценок.

При определении восстановительной стоимости амортизируемого актива в целях настоящей статьи учитываются переоценки амортизируемого актива, осуществленные по решению налогоплательщика по состоянию на 1 января 2020 года и отраженные в бухгалтерском учете налогоплательщика после 1 января 2020 года.

Для целей настоящего раздела при проведении налогоплательщиком после 1 января 2021 года переоценки (уценки) стоимости амортизируемого актива положительная (отрицательная) сумма такой переоценки не признается доходом (расходом), не учитывается при определении восстановительной стоимости амортизируемого актива и начислении амортизации.

Первоначальная стоимость амортизируемого актива изменяется в случае осуществления налогоплательщиком капитальных вложений

в такой актив при условии их экономической оправданности.

Первоначальная стоимость амортизируемого актива изменяется в случаях достройки, дооборудования, модернизации, реконструкции, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям, включая природоохранные цели.

К работам по достройке, дооборудованию, модернизации относятся работы, связанные с изменением технологического или служебного назначения оборудования, здания, сооружения или иного амортизируемого актива и (или) приобретением других новых качеств.

В целях настоящей статьи к реконструкции относится переустройство существующего амортизируемого актива, связанное

с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции амортизируемого актива в целях увеличения производственных мощностей, улучшения качества и (или) изменения номенклатуры товаров (услуг).

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей амортизируемого актива или его отдельных частей на основе изменения техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования. Техническое перевооружение включает в себя также создание новых и расширение действующих производств.

Капитальные вложения в арендованный амортизируемый актив и (или) амортизируемый актив, полученный по договору безвозмездного пользования, амортизируются в следующем порядке:

капитальные вложения, стоимость которых возмещается арендатору арендодателем (ссудополучателю ссудодателем), амортизируются арендодателем (ссудодателем);

капитальные вложения, произведенные арендатором с согласия арендодателя (ссудополучателем с согласия ссудодателя), стоимость которых не возмещается арендодателем (ссудодателем), амортизируются арендатором (ссудополучателем).

Остаточная стоимость амортизируемого актива, числящегося у налогоплательщика по состоянию на 31 декабря 2020 года, определяется как разница между первоначальной (восстановительной) стоимостью такого амортизируемого актива и суммой начисленной (накопленной) амортизации до 1 января 2021 года.

Остаточная стоимость амортизируемого актива, введенного в эксплуатацию после 31 декабря 2020 года, определяется как разница между его первоначальной стоимостью и суммой начисленной (накопленной) амортизации в целях исчисления налога. В случае аннулирования инвестиционного вычета в соответствии с частью седьмой статьи 308 настоящего Кодекса накопленная амортизация определяется за вычетом инвестиционного вычета.

Стоимость амортизируемого актива относится на расходы через амортизационные отчисления и (или) инвестиционные вычеты, предусмотренные статьей 308 настоящего Кодекса.

Стоимость амортизируемого актива относится на расходы через амортизационные отчисления, начисляемые от первоначальной стоимости, без учета их переоценок, если иное не предусмотрено частью семнадцатой настоящей статьи.

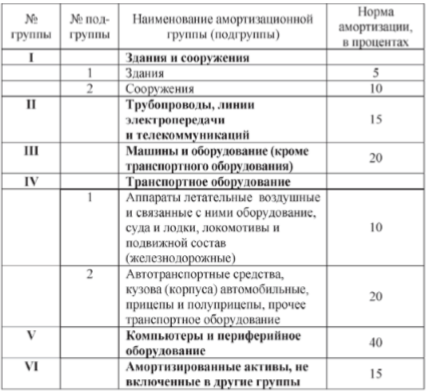

В целях начисления амортизации амортизируемые активы распределяются по амортизационным группам (подгруппам) на дату ввода в эксплуатацию актива в соответствии с положениями настоящей статьи и с учетом статистического классификатора основных фондов Республики Узбекистан.

Начисление амортизации по всем амортизируемым активам (за исключением нематериальных активов) осуществляется линейным методом с применением следующих предельных норм амортизации:

Налогоплательщик вправе в целях исчисления налога начислять амортизацию по нормам ниже установленных настоящей статьей.

Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно. Амортизация начисляется отдельно

по каждому амортизируемому активу и определяется как произведение его первоначальной стоимости и нормы амортизации, определенной

для данного объекта.

Начисление амортизации по амортизируемому активу, в том числе по амортизируемому активу, права на который подлежат государственной регистрации в соответствии с законодательством, начинается с даты, с которой этот актив был введен в эксплуатацию, независимо от даты его государственной регистрации.

Если налогоплательщик в течение какого-либо календарного месяца был учрежден, ликвидирован или реорганизован, то амортизация начисляется с учетом следующих особенностей:

1) амортизация начисляется учреждаемым, образующимся в результате реорганизации налогоплательщиком с даты его государственной регистрации;

2) амортизация начисляется ликвидируемым налогоплательщиком до даты завершения ликвидации, а реорганизуемым налогоплательщиком – до даты завершения реорганизации.

Положения части тридцать пятой настоящей статьи не распространяются на налогоплательщиков, изменяющих свою организационно-правовую форму.

Начисление амортизации прекращается с даты, когда произошло полное списание стоимости амортизируемого актива либо когда такой актив выбыл из состава амортизируемых активов налогоплательщика по любым основаниям.

Начисление амортизации по активам, исключенным из состава амортизируемых активов в соответствии с частью восьмой настоящей статьи, прекращается с даты исключения данного актива из состава амортизируемых активов и возобновляется с даты, в которой произошла расконсервация амортизируемого актива или завершилась его реконструкция (модернизация).

В целях налогообложения в стоимость амортизируемого актива не включаются расходы, предусмотренные пунктом 17 статьи 317 настоящего Кодекса.

Отдельные особенности отнесения на расходы стоимости нематериальных активов предусмотрены в статье 307 настоящего Кодекса.

Статья 307. Расходы на амортизацию нематериальных активов

В целях налогообложения нематериальными активами признаются результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве товаров (при оказании услуг) или для административно-управленческих нужд налогоплательщика в течение длительного времени (продолжительностью свыше двенадцати месяцев).

К нематериальным активам, в частности, относятся активы, указанные в части первой статьи 44 настоящего Кодекса, при условии,

что налогоплательщик имеет исключительные права на них.

Для признания нематериального актива необходимо:

наличие возможности приносить налогоплательщику экономические выгоды (доход);

наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

Определение срока полезного использования нематериального актива производится исходя из срока действия патента, свидетельства

и (или) из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством Республики Узбекистан или применимым законодательством иностранного государства, либо исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами.

Амортизация по нематериальным активам начисляется ежемесячно по нормам, рассчитанным налогоплательщиком исходя

из первоначальной их стоимости и срока полезного использования такого нематериального актива, но не более срока деятельности налогоплательщика.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизации устанавливаются

в расчете на пять лет.

Периодические (текущие) платежи, уплачиваемые налогоплательщиком за использование или право использования любого нематериального актива, предусмотренного в настоящей статье, признаются расходами и относятся на вычеты равномерно в течение срока использования при соблюдении условий, предусмотренных частью второй статьи 305 настоящего Кодекса»;

36) в статье 308:

часть первую изложить в следующей редакции:

«В порядке и на условиях, установленных настоящей статьей, налогоплательщик вправе применять инвестиционные вычеты

по амортизируемым активам, подлежащим амортизации исходя из первоначальной стоимости актива, определяемой в соответствии

со статьей 306 настоящего Кодекса»;

в части третьей:

в пункте 1 слова «10 процентов» заменить словами «20 процентов»;

в пункте 2 слова «5 процентов» заменить словами «10 процентов»;

часть шестую изложить в следующей редакции:

«В целях настоящей статьи новым технологическим оборудованием признаются машины и оборудование (включая транспортное оборудование), используемые налогоплательщиком в процессе производства товаров (услуг), со дня выпуска которых прошло не более трех лет»;

дополнить частями седьмой и восьмой следующего содержания:

«В случае реализации, безвозмездной передачи и ином выбытии амортизируемого актива в течение трех лет с даты применения инвестиционного вычета по нему действие инвестиционного вычета аннулируется посредством вычета его из суммы накопленной амортизации в том отчетном (налоговом) периоде, в котором произошло выбытие такого актива.

Положения части седьмой настоящей статьи не распространяются на случаи выбытия амортизируемого актива в связи с чрезвычайными обстоятельствами (стихийное бедствие, пожар, авария и другими подобными обстоятельствами), а также в случаях, когда первоначальная стоимость амортизируемого актива могла быть полностью амортизирована по нормам, установленным статьей 306 настоящего Кодекса, до даты его выбытия»;

37) статью 309 изложить в следующей редакции:

«Статья 309. Расходы на ремонт амортизируемых активов

Для целей налогообложения произведенные налогоплательщиком расходы на ремонт амортизируемых активов относятся на расходы

в размере фактических затрат в том отчетном (налоговом) периоде, в котором они были осуществлены.

Положения настоящей статьи применяются также в отношении расходов арендатора (ссудополучателя), если договор между арендатором и арендодателем (договор между ссудополучателем и ссудодателем) не предусматривает возмещения указанных расходов арендодателем (ссудодателем)»;

38) из части первой статьи 310 слова «(за исключением затрат, подлежащих капитализации в соответствии с законодательством

о бухгалтерском учете)» исключить;

39) из части первой статьи 311 слова «на уплату подписного бонуса и бонуса коммерческого обнаружения» исключить;

40) в статье 312:

часть первую изложить в следующей редакции:

«В целях настоящего раздела расходами на научные исследования признаются расходы, относящиеся к оригинальным и плановым изысканиям, предпринятым с целью получения новых научных или технических знаний и идей»;

дополнить частями второй и третьей следующего содержания:

«В целях настоящего раздела расходами на опытно-конструкторские разработки признаются расходы, относящиеся к созданию новой

или усовершенствованию производимой продукции (товаров, услуг), новых или усовершенствованию применяемых технологий, методов организации производства и управления.

В расходы на научно-исследовательские и опытно-конструкторские разработки включаются все затраты, непосредственно связанные

с научно-исследовательской и опытно-конструкторской деятельностью или которые могут быть обоснованно отнесены к этим видам деятельности»;

части вторую, третью и четвертую считать соответственно частями четвертой, пятой и шестой;

41) часть вторую статьи 315 изложить в следующей редакции:

«Отчисления в резервные фонды, предусмотренные частью первой настоящей статьи, относятся на расходы в порядке, предусмотренном законодательством, в пределах следующих норм:

банками – в размере не более 80 процентов от установленной законодательством нормы;

юридическими лицами, осуществляющими отдельные виды банковских операций на основании лицензии на проведение банковских операций и страховыми организациями, – в размере, не превышающем нормы, предусмотренные законодательством»;

42) в статье 317:

пункт 7 изложить в следующей редакции:

«7) расходы на осуществление благотворительной помощи, за исключением средств, направленных на оказание меценатской поддержки, материальной помощи учебно-воспитательным учреждениям или детям-сиротам и детям, оставшимся без попечения родителей»;

в пункте 21 слова «с законодательством о бухгалтерском учете» заменить словами «со статьей 306 настоящего Кодекса»;

43) текст статьи 320 изложить в следующей редакции:

«Положительной курсовой разницей в целях настоящей главы признается курсовая разница, возникающая при дооценке имущества

в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований, стоимость которых выражена в иностранной валюте, или при уценке обязательств, стоимость которых выражена в иностранной валюте.

Отрицательной курсовой разницей в целях настоящей главы признается курсовая разница, возникающая при уценке имущества

в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований, стоимость которых выражена в иностранной валюте, или при дооценке обязательств, стоимость которых выражена в иностранной валюте.

Положения настоящей статьи применяются в случае, если указанная дооценка или уценка производится в связи с изменением официального курса иностранной валюты к национальной валюте Республики Узбекистан, установленного Центральным банком Республики Узбекистан, либо с изменением курса иностранной валюты (условных денежных единиц) к национальной валюте Республики Узбекистан, установленного законодательством или соглашением сторон, если выраженная в этой иностранной валюте (условных денежных единицах) стоимость требований (обязательств), подлежащих оплате в национальной валюте Республики Узбекистан, определяется по курсу, установленному законодательством или соглашением сторон соответственно.

Положительная курсовая разница включается в состав совокупного дохода, отрицательная курсовая разница – в состав расходов.

В целях налогообложения положительная (отрицательная) курсовая разница, возникающая от переоценки выданных (полученных) авансов,

не учитывается»;

44) в статье 333:

части четвертую и пятую исключить;

части шестую – девятую считать соответственно частями четвертой – седьмой;

45) второе предложение пункта 2 части третьей статьи 335 исключить;

46) часть шестую статьи 336 исключить;

47) в пункте 2 части первой статьи 337:

абзац второй исключить;

абзацы третий и четвертый считать соответственно абзацами вторым и третьим;

48) статью 347 дополнить частями девятой – одиннадцатой следующего содержания:

«Чистая прибыль, остающаяся в распоряжении нерезидента, осуществляющего деятельность через постоянное учреждение, после уплаты налога, приравнивается к дивидендам и подлежит налогообложению по налоговой ставке, установленной в пункте 1 статьи 353 настоящего Кодекса.

Под чистой прибылью понимается разница между совокупным доходом и расходами, связанными с деятельностью постоянного учреждения. При этом чистая прибыль за текущий налоговый период уменьшается на общую сумму убытка (убытков), полученного

в предыдущих налоговых периодах в рамках одного и того же постоянного учреждения, при условии, что ранее такой убыток (убытки)

не учитывался при определении чистой прибыли.

Исчисленная сумма налога с чистой прибыли уплачивается в бюджет не позднее срока представления налоговой отчетности»;

49) в части шестой статьи 348 слова «Государственным налоговым комитетом» заменить словами «Кабинетом Министров»;

50) в статье 378:

в пункте 16:

абзац второй дополнить предложением следующего содержания:

«Указанная льгота также применяется к доходам налогоплательщика, направленным на покрытие образовательных кредитов (включая проценты), выделенных коммерческими банками для обучения в профессиональных и высших образовательных организациях»;

абзац четвертый дополнить предложением следующего содержания:

«При этом налоговая льгота по отношению к заработной плате и другим доходам, направленным на погашение полученных супругами, являющимися молодыми семьями, ипотечных кредитов и начисленных на них процентов, применяется до достижения супругами или одним из них установленного возраста без учета условий, установленных настоящим абзацем, по стоимости квартир и субсидий из бюджета»;

дополнить пунктом 191 следующего содержания:

«191) доходы налогоплательщика, полученные от сдачи жилых домов студентам в аренду»;

дополнить пунктом 21 следующего содержания:

«21) суммы заработной платы и другие доходы налогоплательщика в размере до восьмикратного размера базовой расчетной величины, направляемые в течение налогового периода на оплату:

членских взносов международным организациям, при наличии документа об уплате таких взносов в качестве члена соответствующей международной организации;

платежей в негосударственные образовательные организации за переподготовку и повышение квалификации, при наличии документа, выданного такими организациями, об окончании курса»;

51) в статье 408:

пункт 4 части первой исключить;

в части второй:

дополнить абзацем вторым следующего содержания:

«субъектами ремесленнической деятельности – членами ассоциации «Хунарманд»;

абзацы второй и третий считать соответственно абзацами третьим и четвертым;

52) в пункте 1 части первой статьи 412:

абзац третий изложить в следующей редакции:

«В целях исчисления налога налоговая база в отношении объектов, предусмотренных в пункте 1 части второй статьи 411 настоящего Кодекса, не может быть ниже минимальной стоимости, установленной в абсолютной величине за 1 кв. м в следующих размерах:

в городе Ташкенте – два миллиона пятьсот тысяч сумов;

в городе Нукусе и областных центрах – один миллион пятьсот тысяч сумов;

в других городах и сельской местности – один миллион сумов»;

дополнить абзацами четвертым и пятым следующего содержания:

«Жокаргы Кенес Республики Каракалпакстан и Кенгаши народных депутатов областей могут вводить в районах понижающий коэффициент до 0,5 к минимальной стоимости, установленной настоящим пунктом, в зависимости от их экономического развития.

Налогоплательщик вправе произвести независимую оценку стоимости объектов недвижимого имущества в случае, если стоимость

1 кв. м объекта ниже минимальной стоимости, установленной настоящим пунктом. При этом результаты независимой оценки будут признаваться в качестве налоговой базы»;

53) в статье 414:

часть первую дополнить пунктом 3 следующего содержания:

«3) новых нефтяных и газовых скважин – сроком на два года начиная с месяца ввода их в эксплуатацию»;

дополнить частью второй следующего содержания:

«В отношении новых нефтяных и газовых скважин по завершении действия налоговых льгот, предусмотренных пунктом 3 части первой настоящей статьи, в течение трех лет применяется налоговая ставка, сниженная на 50 процентов от установленной налоговой ставки»;

часть вторую считать частью третьей;

54) в статье 415:

в части первой слова «2 процентов» заменить словами «1,5 процента»;

в части второй слова «4 процентов» заменить словами «3 процентов»;

в части четвертой слова «0,4 процента» заменить словами «0,5 процента»;

55) часть первую статьи 421 дополнить пунктом 5 следующего содержания:

«5) детей-сирот и детей, оставшихся без попечения родителей. Настоящая льгота предоставляется на жилые помещения, выделяемые государством для детей-сирот и детей, оставшихся без попечения родителей, до достижения ими двадцатитрехлетнего возраста»;

56) в статье 422:

часть первую изложить в следующей редакции:

«Налоговые ставки устанавливаются в следующих размерах:

в части пятой слова «4 процентов» заменить словами «3 процентов»;

57) часть вторую статьи 426 дополнить пунктом 15 следующего содержания:

«15) отведенные для проведения геологоразведочных и (или) изыскательских работ»;

58) в статье 429:

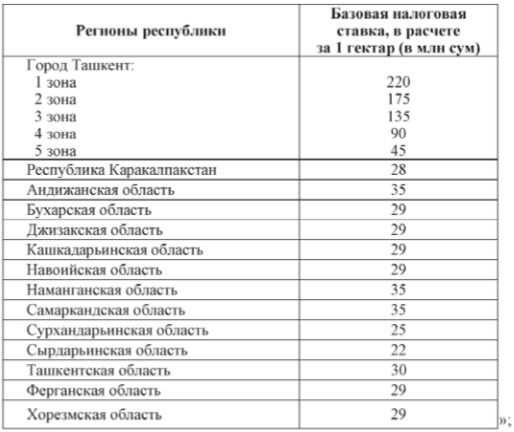

часть первую изложить в следующей редакции:

«Базовые налоговые ставки за земли несельскохозяйственного назначения в разрезе регионов республики устанавливаются

в абсолютной величине за 1 гектар в следующих размерах:

дополнить частью пятой следующего содержания:

«К налоговым ставкам применяется коэффициент 0,25 в отношении земельных участков, занятых юридическими лицами, единственными участниками которых являются общественные объединения лиц с инвалидностью и в общей численности которых лица с инвалидностью составляют не менее 50 процентов, и фонд оплаты труда лиц с инвалидностью составляет не менее 50 процентов от общего фонда оплаты труда»;

части пятую – пятнадцатую считать соответственно частями шестой – шестнадцатой;

в части шестой:

в абзаце первом цифру «0,25» заменить цифрой «0,3»;

абзац второй исключить;

абзацы третий – девятый считать соответственно абзацами вторым – восьмым;

часть седьмую изложить в следующей редакции:

«Части пятая и шестая настоящей статьи применяются к земельным участкам, отведенным юридическим лицам в установленном порядке»;

дополнить частью восьмой следующего содержания:

«При этом в отношении объектов, предусмотренных в абзацах втором – пятом части шестой настоящей статьи, коэффициент 0,3 применяется к налоговой ставке, установленной в среднем по каждому району и городу республики. Средняя налоговая ставка по каждому району и городу определяется налоговыми органами по месту нахождения земельного участка несельскохозяйственного назначения на основании налоговых ставок, установленных Кенгашами народных депутатов районов и городов, и ежегодно до 5 января доводят

их до сведения налогоплательщиков»;

части восьмую – шестнадцатую считать соответственно частями девятой – семнадцатой;

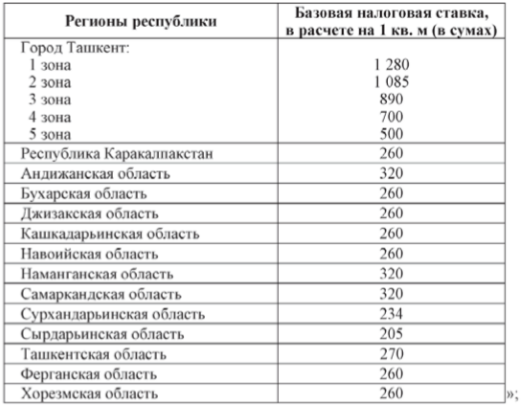

59) часть первую статьи 437 изложить в следующей редакции:

«Базовые налоговые ставки в разрезе регионов республики устанавливаются в абсолютной величине за 1 кв. м в следующих размерах (за исключением земельных участков сельскохозяйственного назначения, предоставленных для ведения дехканского хозяйства):

60) часть первую статьи 445 изложить в следующей редакции:

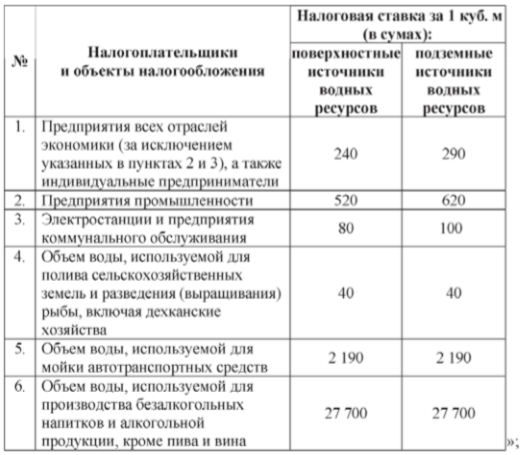

«Налоговые ставки за водные ресурсы, забираемые из поверхностных и подземных источников в пределах установленного лимита, устанавливаются в абсолютной величине за один кубический метр в следующих размерах:

61) раздел XVIII изложить в следующей редакции:

«РАЗДЕЛ XVIII. НАЛОГ ЗА ПОЛЬЗОВАНИЕ НЕДРАМИ

Глава 64. Исчисление и уплата налога за пользование недрами

Статья 449. Налогоплательщики

Налогоплательщиками налога за пользование недрами (далее в настоящем разделе – налогоплательщики) признаются юридические

и физические лица, осуществляющие на территории Республики Узбекистан добычу полезных ископаемых из недр и (или) извлечение полезных ископаемых из техногенных минеральных образований (далее в настоящем разделе – добыча (извлечение) полезного ископаемого).

Не являются налогоплательщиками физические лица, осуществляющие деятельность по старательской добыче драгоценных металлов с соблюдением условий, предусмотренных законодательством, в части осуществления деятельности по старательской добыче драгоценных металлов.

Статья 450. Объект налогообложения

Объектом налогообложения налогом за пользование недрами (далее в настоящем разделе – налог) является объем добычи (извлечения) полезного ископаемого.

Объем добытого (извлеченного) полезного ископаемого определяется с учетом технологических потерь, возникающих в рамках всего технологического цикла по добыче (извлечению), первичной обработке, переработке и транспортировке, в пределах норм, утвержденных уполномоченным органом в порядке, установленном законодательством, а при их отсутствии – налогоплательщиком.

Технологическими потерями признаются потери в рамках технологического цикла по добыче (извлечению) и первичной обработке (переработке) полезных ископаемых, в частности:

потери при извлечении полезных ископаемых, включая остатки (неизвлекаемые запасы);

потери при первичной промысловой переработке углеводородов;

объем природного газа, закачиваемого обратно в продуктовый пласт для поддержания пластового давления и (или) извлечения углеводородов в рамках замкнутого технологического цикла.

Объект налогообложения определяется отдельно по каждому виду полезного ископаемого.

Не являются объектом налогообложения:

общераспространенные полезные ископаемые, добытые (извлеченные) в пределах предоставленных налогоплательщикам земельных участков и использованные для собственных хозяйственных и бытовых нужд. Перечень общераспространенных полезных ископаемых устанавливается законодательством;

нерудные полезные ископаемые, добытые (извлеченные) в результате работ по расчистке русел рек и укреплению берегов в порядке, установленном законодательством, за исключением реализованного объема полезного ископаемого.

Статья 451. Налоговая база

Налоговая база определяется налогоплательщиком самостоятельно в отношении каждого добытого (извлеченного) полезного ископаемого.

Налоговой базой является стоимость объема добытого (извлеченного) полезного ископаемого, определяемая нарастающим итогом с начала налогового (отчетного) периода.

Стоимость объема добытого (извлеченного) полезного ископаемого рассчитывается по средневзвешенной цене реализации за налоговый (отчетный) период, если иное не предусмотрено частями девятой – одиннадцатой настоящей статьи.

Средневзвешенная цена реализации за налоговый (отчетный) период определяется отдельно по каждому добытому (извлеченному) полезному ископаемому путем деления объемов реализации в денежном выражении (за вычетом налога на добавленную стоимость и акцизного налога) на объем реализации в натуральном выражении.

Если добытое (извлеченное) полезное ископаемое частично используется для собственных производственных или хозяйственных нужд, налоговая база определяется исходя из средневзвешенной цены реализации этого полезного ископаемого в расчете на весь объем добытого (извлеченного) полезного ископаемого.

В случае отсутствия реализации полезного ископаемого в налоговом (отчетном) периоде налоговая база определяется исходя

из средневзвешенной цены реализации полезного ископаемого последнего налогового (отчетного) периода, в котором имела место реализация.

При отсутствии реализации с начала добычи (извлечения) полезных ископаемых налоговая база определяется исходя

из производственной себестоимости добычи (извлечения) полезных ископаемых за налоговый (отчетный) период, увеличенной на 20 процентов. При этом налогоплательщик обязан произвести последующую корректировку суммы начисленного налога в первом отчетном периоде, когда имела место реализация, исходя из средневзвешенной цены, сложившейся за этот отчетный период.

В случаях, когда добытое (извлеченное) полезное ископаемое полностью используется для собственных производственных или хозяйственных нужд, налоговая база определяется исходя из производственной себестоимости добытого (извлеченного) полезного ископаемого, увеличенного на 20 процентов.

В случаях, когда налогоплательщик осуществляет переработку добытого природного газа и (или) нефти самостоятельно либо

на давальческой основе, налоговая база определяется исходя из цены реализации полученных из этих полезных ископаемых продуктов

за вычетом расходов, понесенных налогоплательщиком на их первичную обработку, переработку и транспортировку.

Если иное не предусмотрено статьей 4511 настоящего Кодекса, при добыче драгоценных, цветных и радиоактивных металлов, а также редких и редкоземельных элементов налоговая база определяется исходя из средневзвешенной цены реализации этого полезного ископаемого за вычетом расходов на его обработку (обогащение), переработку и (или) транспортировку.

Особенности определения налоговой базы в отношении отдельных видов полезных ископаемых устанавливаются статьей 4511 настоящего Кодекса.

Статья 4511. Особенности определения налоговой базы при добыче (извлечении) отдельных видов металлов

Налоговая база по золоту, серебру, платине, палладию, меди, цинку, свинцу и молибдену (далее в настоящей статье – металлы) определяется в отношении каждого металла, содержащегося в руде, концентрате и (или) конечном продукте переработки (готовый продукт).

Налоговой базой при добыче (извлечении) металлов является:

1) при реализации руды (концентрата) – стоимость добытого (извлеченного) металла, рассчитанная по наибольшей цене, полученной между среднеарифметической биржевой ценой и средневзвешенной ценой реализации, применяемой к объему металла, содержащегося

в руде (концентрате), за вычетом расходов на его обработку (обогащение), переработку (аффинаж) и (или) транспортировку, если иное не предусмотрено пунктом 2 настоящей части;

2) при реализации золота и меди – стоимость добытого (извлеченного) металла, рассчитанная по наибольшей цене, полученной между среднеарифметической биржевой ценой и средневзвешенной ценой реализации за налоговый (отчетный) период, применяемой

к объему металла, содержащегося в руде, концентрате и (или) конечном продукте переработки (готовый продукт), без вычета расходов на его обработку (обогащение), переработку (аффинаж) и транспортировку.

При этом налогоплательщик вправе определять налоговую базу по золоту и меди за вычетом этих расходов;

3) при реализации серебра, платины, палладия, цинка, свинца или молибдена, извлеченных самостоятельно либо на давальческой основе – стоимость добытого (извлеченного) металла, рассчитанная по наибольшей цене, полученной между среднеарифметической биржевой ценой и средневзвешенной ценой реализации за налоговый (отчетный) период, за вычетом расходов, понесенных налогоплательщиком на его обработку (обогащение), переработку и (или) транспортировку.

Налогоплательщик вправе определять налоговую базу без вычета расходов на обработку (обогащение), переработку (аффинаж)

и транспортировку, если извлеченные серебро, платина, палладий, цинк, свинец или молибден не являются основным металлом в руде или их извлечение осуществляется на производственных мощностях, на которых извлекаются (обогащаются, перерабатываются) золото

и (или) медь.

При извлечении серебра, платины, палладия, цинка, свинца или молибдена, когда данные металлы являются основными металлами

в руде, налоговая база по другим металлам, включая золото и медь, определяется за вычетом расходов на их обработку (обогащение), переработку (аффинаж) и транспортировку.

В случае, если налогоплательщик наряду с металлами извлекает другие драгоценные, цветные и радиоактивные металлы, а также редкие

и редкоземельные элементы, не предусмотренные в части первой настоящей статьи, налоговая база по другим металлам (элементам) определяется по средневзвешенной цене реализации за вычетом расходов на их обработку (обогащение), переработку (аффинаж)

и транспортировку.

В случае, если налогоплательщик наряду с основными металлами в руде извлекает другие металлы, в том числе из техногенного отхода (пыли, шлаков, кеков, шламов и т. п.), налоговая база по этим металлам (элементам) может определяться по средневзвешенной (среднеарифметической биржевой) цене реализации за вычетом расходов на их обработку (обогащение), переработку (аффинаж)

и транспортировку.

Среднеарифметическая биржевая цена за налоговый (отчетный) период определяется налоговыми органами по золоту, серебру, палладию и платине на основе утреннего фиксинга Лондонской ассоциации рынка драгоценных металлов (London Bullion Market Association), а по другим металлам – по данным Лондонской биржи металлов (London Metal Exchange).

Среднеарифметическая биржевая цена за налоговый (отчетный) период определяется путем деления суммы, полученной при сложении цен на металл, умноженной на публикуемый Центральным банком Республики Узбекистан курс валюты, в которой определялись цены, на количество дней, в которые определялись указанные цены.

Средневзвешенная цена реализации за налоговый (отчетный) период определяется налогоплательщиком самостоятельно в порядке, установленном частью четвертой статьи 451 настоящего Кодекса.

Налоговые органы ежемесячно не позднее десятого числа месяца, следующего за налоговым (отчетным) периодом, размещают рассчитанную ими в соответствии с частями седьмой и восьмой настоящей статьи среднеарифметическую биржевую цену по каждому виду металла на официальном веб-сайте Государственного налогового комитета Республики Узбекистан.

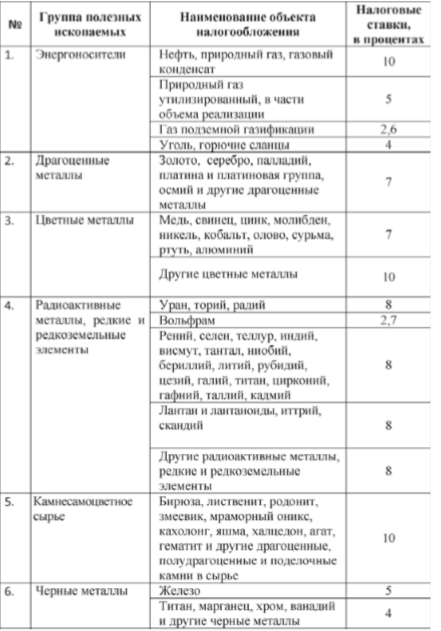

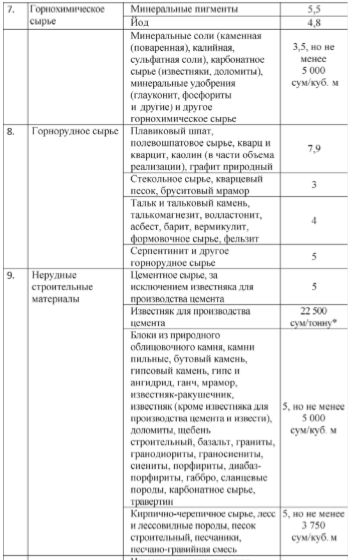

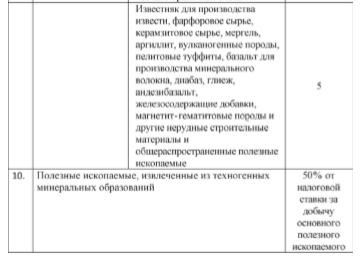

Статья 452. Налоговые ставки

Налоговые ставки устанавливаются в следующих размерах:

* Налог по установленной налоговой ставке уплачивается заводами – производителями цемента, а также налогоплательщиками, реализующими им цементное сырье – известняк. Для заводов, использующих только уголь для производства цемента, налоговая ставка снижается на 50 процентов.

Для предприятий с преобладающей государственной долей, осуществляющих добычу (извлечение) углеводородов, драгоценных, цветных и (или) радиоактивных металлов, редких и редкоземельных элементов, а также в рамках соглашения о разделе продукции, если иное не предусмотрено соглашениями и договорами, вступившими в силу до 1 сентября 2021 года, Президентом Республики Узбекистан могут устанавливаться повышенные ставки по налогу за пользование недрами, если иное не предусмотрено частью третьей настоящей статьи.

Налоговые ставки, установленные частью первой настоящей статьи, применяются также предприятиями с преобладающей государственной долей, осуществляющими добычу (извлечение) углеводородов, драгоценных, цветных и радиоактивных металлов, редких

и редкоземельных элементов на участке недр, добыча на котором началась после 1 января 2022 года.

Статья 453. Налоговый период. Отчетный период

Налоговым периодом является:

для юридических лиц – квартал;

для физических лиц – календарный год.

Отчетным периодом является:

для юридических лиц – месяц;

для физических лиц – календарный год.

Статья 454. Порядок исчисления налога, представления налоговой отчетности и уплаты налога

Налогоплательщики самостоятельно исчисляют налог исходя из налоговой базы, определенной в соответствии со статьями 451

и 4511 настоящего Кодекса и соответствующей налоговой ставки.

По отдельным видам полезных ископаемых сумма налога определяется исходя из налоговой базы и установленной налоговой ставки, но не ниже установленной суммы налога.

Налоговая отчетность представляется налогоплательщиком по истечении каждого отчетного и налогового периода в налоговые органы по месту налогового учета, а по нерудным строительным материалам – по месту осуществления добычи, в следующие сроки:

юридическими лицами – нарастающим итогом с начала налогового периода ежемесячно не позднее 20 числа месяца, следующего

за отчетным периодом;

физическими лицами – один раз в год не позднее 1 февраля года, следующего за налоговым периодом.

Уплата налога производится:

юридическими лицами – ежемесячно не позднее 20 числа следующего месяца;

физическими лицами – не позднее срока представления налоговой отчетности»;

62) дополнить разделом XVIII1 следующего содержания:

«РАЗДЕЛ XVIII1. СПЕЦИАЛЬНЫЙ РЕНТНЫЙ НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

Глава 641. Исчисление и уплата специального рентного налога на добычу полезных ископаемых

Статья 4541. Налогоплательщики

Налогоплательщиками специального рентного налога на добычу полезных ископаемых (далее в настоящем разделе – налогоплательщики) признаются юридические лица, добывающие драгоценные, цветные и (или) радиоактивные металлы, редкие и редкоземельные элементы и (или) извлекающие их из техногенных минеральных образований, а также добывающие углеводородное сырье.

К драгоценным, цветным и радиоактивным металлам, редким и редкоземельным элементам (далее в настоящем разделе – металлы) относятся полезные ископаемые, предусмотренные в соответствующих группах полезных ископаемых части первой статьи 452 настоящего Кодекса.

К углеводородному сырью относятся природный газ, газовый конденсат и нефть.

Не являются налогоплательщиками юридические лица, осуществляющие деятельность в рамках соглашений о разделе продукции в соответствии с главой 69 настоящего Кодекса.

Статья 4542. Объект налогообложения

Объектом налогообложения специальным рентным налогом на добычу полезных ископаемых (далее в настоящем разделе – налог) признается рентный доход, полученный налогоплательщиком от реализации добытого (извлеченного) металла или углеводородного сырья, определяемый в порядке, установленном статьей 4543 настоящего Кодекса.

Статья 4543. Рентный доход

Рентным доходом признается разница между доходами от реализации добытых (извлеченных) металлов или углеводородного сырья, исчисленными исходя из примененной сторонами сделки цены, определяемой с учетом требований статьи 176 настоящего Кодекса, без включения в нее налога на добавленную стоимость и акцизного налога, и расходами, непосредственно связанными с их добычей (извлечением).

Рентный доход определяется в рамках деятельности по добыче (извлечению) металлов или углеводородного сырья, прошедших первичную обработку (первичную промысловую переработку, обогащение руды) и пригодных к реализации.

Если налогоплательщик осуществляет извлечение металла из руды (концентратов) или переработку добытого углеводородного сырья самостоятельно либо на давальческой основе, доходы от реализации металлов или углеводородного сырья определяются исходя из цены реализации продуктов их переработки за вычетом расходов, понесенных налогоплательщиком на их дальнейшую обработку, переработку и транспортировку. При этом по отдельным видам металлов и углеводородного сырья в доход от реализации продуктов их переработки могут быть включены расходы, связанные с их дальнейшей переработкой, если решением Президента Республики Узбекистан предусмотрено отнесение к капитальным расходам, указанным в части четвертой настоящей статьи, расходов по строительству объектов по обработке и переработке металлов и углеводородного сырья.

Расходами, непосредственно связанными с добычей (извлечением) металлов или углеводородного сырья, признаются капитальные и операционные расходы, необходимые и достаточные для добычи (извлечения) металлов или углеводородного сырья и пригодных к реализации, которые подлежат вычету в налоговом периоде, в котором понесены затраты. При этом капитальные расходы (включая расходы на создание или приобретение основных средств и нематериальных активов, на создание инфраструктуры и иные подобные цели) учитываются в случае, если они предусмотрены технологическими условиями разработки участка недр, на которую получено соответствующее разрешение или лицензия на право пользования участками недр для добычи полезных ископаемых (далее – лицензионный участок), в порядке и в пределах нормативов, предусмотренных этими технологическими условиями.

Под операционными расходами в целях настоящего раздела понимаются все документально подтвержденные и обоснованные затраты, без осуществления которых производственный процесс по добыче (извлечению) металлов или углеводородного сырья и их первичной переработке будет невозможен или затруднен.

К операционным расходам относятся, в частности, затраты на:

1) приобретение необходимых сырья, материалов, тепла и других энергетических ресурсов;

2) инвентарь, хозяйственные принадлежности, другое имущество, не являющееся амортизируемым имуществом;

3) топливо, энергия всех видов, расходуемые на технологические, транспортные, другие производственные нужды налогоплательщика, выработка, в том числе самим налогоплательщиком, для производственных нужд всех видов энергии, а также расходы на трансформацию и передачу энергии;

4) оплату лицензий и арендных платежей;

5) оплату труда работников (включая привлеченных работников иностранных организаций), предусмотренную статьями 371–374 настоящего Кодекса;

6) расходы, осуществляемые в соответствии с законодательством;

7) оплату налогов и сборов, уплаченных в рамках операций по добыче (извлечению) металлов или углеводородного сырья;

8) оплату работ и услуг, выполненных сторонними юридическими или физическими лицами.

Не относятся к операционным расходам, в частности, затраты на:

1) амортизацию, включая инвестиционный вычет (за вычетом ликвидационной стоимости объекта);

2) маркетинговые и рекламные мероприятия;

3) научно-исследовательские и опытно-конструкторские работы;

4) оплату труда членам органа управления юридического лица (наблюдательного совета или другого аналогичного органа), административным работникам и консультантам;

5) ликвидацию чрезвычайных обстоятельств, возникших по вине налогоплательщика;

6) повышение квалификации работников, мобильную связь и интернет;

7) создание резервов и добровольные виды страхования;

8) выплату процентов или другие расходы по финансовой деятельности, включая проценты, включенные в стоимость капитальных затрат.

Кабинет Министров Республики Узбекистан вправе дополнять перечень расходов, относимых к капитальным и операционным расходам, которые подлежат вычету в налоговом периоде, в котором понесены указанные затраты в рамках реализации отдельных инвестиционных проектов по добыче (извлечению) металлов и углеводородного сырья.

При определении рентного дохода не учитываются доходы и расходы, непосредственно не связанные с добычей (извлечением) металлов или углеводородного сырья, в частности от операций на финансовых рынках, включая операции хеджирования, а также доходы и расходы в виде процентов и дивидендов, включая проценты, капитализируемые в стоимость капитальных затрат.

При определении рентного дохода также не учитываются расходы, осуществленные третьими лицами, а бюджетные субсидии любого вида включаются в рентный доход.

Налогоплательщик, осуществляющий добычу (извлечение) металлов или углеводородного сырья на нескольких лицензионных участках, рентный доход обязан определять отдельно в отношении каждого такого участка. При этом налогоплательщик обязан вести раздельный учет доходов и расходов, указанных в части первой настоящей статьи, методом прямого учета в соответствии с требованиями статьи 80 настоящего Кодекса.

Деятельность по добыче (извлечению) металлов или углеводородного сырья, осуществляемая на нескольких лицензионных участках, может быть приравнена к деятельности, осуществляемой на одном лицензионном участке, если технологическими условиями разработки указанных в ней лицензионных участков предусмотрен единый технологический проект по добыче (извлечению) металлов или углеводородного сырья и (или) их последующей переработке (далее – группа лицензионных участков). При этом налогоплательщик должен согласовать решение о приравнивании деятельности по добыче (извлечению) металлов или углеводородного сырья, осуществляемой на каждом лицензионном участке, к деятельности, осуществляемой на одном лицензионном участке, с указанием в нем перечня лицензионных участков, с Государственным комитетом по геологии и минеральным ресурсам, Министерством экономического развития и сокращения бедности и Министерством финансов Республики Узбекистан. Кабинет Министров Республики Узбекистан вправе установить дополнительные условия и порядок согласования такого решения. Перечень лицензионных участков, указанных в решении, не может быть расширен за счет включения в него дополнительных участков.

В случае возврата, уступки или продажи налогоплательщиком разрешения (лицензии) на право пользования участками недр для добычи полезных ископаемых (металлов или углеводородного сырья) и (или) для использования техногенных минеральных образований (далее в настоящем разделе – разрешение (лицензия) на право добычи (извлечения) металлов или углеводородного сырья) на лицензионном участке, ранее включенном в перечень, указанного в решении, предусмотренном частью двенадцатой настоящей статьи, такой участок подлежит исключению из этого перечня, а доходы от такой реализации увеличивают его рентный доход.

Если активы, затраты на создание (приобретение) которых были учтены в составе капитальных расходов, впоследствии реализуются (передаются) другим лицам либо используются на иных лицензионных участках, которые не включены в единый технологический проект

с лицензионным участком, для которого они были созданы (приобретены), доходы от такой реализации увеличивают рентный доход.

Рентный доход определяется налогоплательщиком самостоятельно по результатам каждого налогового (отчетного) периода начиная

с даты получения налогоплательщиком разрешения (лицензии) на право добычи (извлечения) металлов или углеводородного сырья в отношении каждого лицензионного участка.

В порядке и на условиях, предусмотренных статьей 4544 настоящего Кодекса, при определении рентного дохода в состав расходов включаются исторические затраты.

Если при определении рентного дохода результат оказывается отрицательным, то положительная разница между расходами

и доходами, указанными в части первой настоящей статьи, признается рентным убытком.

Статья 4544. Налоговая база

Налоговой базой является сумма рентного дохода, а при наличии рентного убытка налоговая база признается равной нулю.

Налоговая база исчисляется отдельно по каждому лицензионному участку недр (группе лицензионных участков), в отношении которых статьей 4543 настоящего Кодекса предусмотрено определение рентного дохода.

Налоговая база определяется нарастающим итогом с начала налогового периода.

Предприятия с иностранными инвестициями, осуществляющие добычу (извлечение) металлов и углеводородного сырья, имеют право определять налоговую базу в долларах США.

Если по итогам первого налогового периода получен рентный убыток, налогоплательщик вправе в дальнейшем учитывать сумму такого убытка на специальном счете «накопленный рентный убыток» в долларах США по среднегодовому обменному курсу валюты, определяемому в соответствии с частью шестой настоящей статьи. При этом в каждом следующем налоговом периоде сумма, учитываемая на этом счете, увеличивается на коэффициент, определяемый исходя из доходности международной облигации Республики Узбекистан, со сроком погашения десять лет (к 2031 году), номинированной в долларах США по состоянию на 31 декабря текущего года, увеличенная

на 2 процентных пункта.

Среднегодовой обменный курс за налоговый период налогоплательщик определяет самостоятельно путем деления суммы, полученной при сложении курсов Центрального банка Республики Узбекистан, установленных на 1 января и на 31 декабря в текущем налоговом периоде, на 2.

Первым налоговым периодом, начиная с которого налогоплательщик обязан определять налоговую базу в отношении конкретного лицензионного участка (группы лицензионных участков), признается налоговый период, начинающийся в день получения разрешения (лицензии) на право добычи (извлечения) металлов или углеводородного сырья. Если при этом указанное разрешение (лицензия) получено после 1 июля, то первым налоговым периодом в отношении этого лицензионного участка признается период времени с даты получения разрешения (лицензии) на право добычи (извлечения) металлов или углеводородного сырья по 31 декабря следующего календарного года.

В расходы первого налогового периода налогоплательщик вправе включить исторические затраты.

К историческим затратам относятся затраты, фактически понесенные налогоплательщиком до даты получения разрешения (лицензии) на право добычи (извлечения) металлов или углеводородного сырья и непосредственно связанные с соответствующим лицензионным участком, в частности, в виде расходов на:

1) получение разрешения (лицензии) на право пользования участками недр для геологического изучения и (или) разрешения (лицензии) на право добычи (извлечения) металлов или углеводородного сырья, а также приобретение права на добычу (извлечение) металлов или углеводородного сырья;

2) геологическое изучение недр;

3) подготовительные работы к добыче (извлечению) металлов или углеводородного сырья.

Дата осуществления расходов, указанных в части девятой настоящей статьи, определяется в соответствии с правилами международных стандартов бухгалтерского учета.

Если активы, затраты на создание (приобретение) которых были учтены в составе капитальных расходов, впоследствии

не используются налогоплательщиком в производственном процессе по добыче (извлечению) металлов или углеводородного сырья

в течение более одного года, к расходам по их приобретению не применяется коэффициент, предусмотренный частью пятой настоящей статьи.

Если по итогам налогового периода получен рентный доход, то налоговая база уменьшается на сумму накопленного рентного убытка,

а при недостаточности рентного дохода для погашения всей суммы накопленного рентного убытка – на сумму рентного дохода. При этом сумма накопленного рентного убытка уменьшается на сумму, направленную на уменьшение рентного дохода.

В случаях, когда после завершения налогового периода с рентным доходом налогоплательщик осуществляет капитальные затраты

и по итогам отчетного налогового периода получает рентный убыток, то данный убыток относится на специальный счет «накопленный рентный убыток» и к нему применяются правила, предусмотренные частью пятой настоящей статьи.

В случаях, предусмотренных частями двенадцатой и тринадцатой настоящей статьи, в следующем налоговом периоде сумма, учитываемая

на счете «накопленный рентный убыток», также индексируется с коэффициентом в размере, определяемом в части пятой настоящей статьи.

Если после погашения накопленного рентного убытка и образования рентного дохода у налогоплательщика вновь возникает рентный убыток, указанный убыток погашается в порядке, аналогичном установленному частями двенадцатой – четырнадцатой настоящей статьи.

При переходе права пользования участками недр для добычи (извлечения) металлов или углеводородного сырья от одного юридического лица к другому ко второму юридическому лицу переходит остаток рентного убытка с учетом коэффициента, определяемого частью пятой настоящей статьи, имеющийся на дату продажи у первого юридического лица.

Накопленный рентный убыток, не погашенный в период действия разрешения (лицензии) на право добычи (извлечения) металлов или углеводородного сырья, налогоплательщику не компенсируется.

Налогоплательщик обязан вести учет расходов и доходов, относящихся к рентному доходу (рентному убытку), и представлять

по нему налоговую отчетность, а также ежегодно в сроки, установленные законодательством для проведения обязательного аудита, проводить аудит данных расходов и доходов.

Статья 4545. Налоговые ставки

Минимальная налоговая ставка устанавливается в размере 25 процентов к налоговой базе, если иное не установлено частью второй настоящей статьи.

При выставлении на конкурсные торги права пользования участком недр для геологического изучения или добычи на ранее разведанном участке недр по отдельным объектам на металлы или углеводородное сырье, имеющим существенный коммерческий потенциал, организатор конкурсных торгов либо участники конкурсных торгов вправе предложить повышенный размер налоговой ставки. При этом налогоплательщик исчисляет налог исходя из повышенной налоговой ставки.

Статья 4546. Налоговый период. Отчетный период

Налоговым периодом является календарный год.

Отчетным периодом является квартал.

Статья 4547. Порядок исчисления налога, представления налоговой отчетности и уплаты налога

Налогоплательщики самостоятельно исчисляют налог исходя из налоговой базы, определенной в соответствии со статьей 4544 настоящего Кодекса и соответствующей налоговой ставки. При этом налоговая база, выраженная в иностранной валюте, пересчитывается

в национальную валюту по курсу Центрального банка Республики Узбекистан, установленному на дату представления налоговой отчетности.

Налоговая отчетность представляется налогоплательщиком по истечении каждого отчетного и налогового периода в налоговый орган по месту налогового учета в следующие сроки:

в период наличия рентного убытка – один раз в год не позднее 1 марта года, следующего за налоговым периодом;

в период наличия налоговой базы – ежеквартально, нарастающим итогом не позднее 20 числа месяца, следующего за отчетным периодом, а по итогам года – не позднее 1 марта года, следующего за отчетным.

Уплата налога производится ежеквартально не позднее 20 числа следующего месяца, а по итогам года – не позднее 1 марта года, следующего за отчетным»;

63) наименование главы 65 изложить в следующей редакции:

«Глава 65. Сборы»;

64) статью 455 изложить в следующей редакции:

«Статья 455. Виды сборов

К сборам относятся:

1) сбор за въезд на территорию и транзит по территории Республики Узбекистан автотранспортных средств иностранных государств;

2) сборы за право реализации алкогольной продукции, в частности:

сбор за право розничной торговли алкогольной продукцией;

сбор за реализацию алкогольной продукции предприятиями общественного питания»;

65) статью 4551 исключить;

66) статьи 456–458 изложить в следующей редакции:

«Статья 456. Налогоплательщики