О внесении изменений и дополнений в некоторые законодательные акты Республики Узбекистан в связи с принятием Закона Республики Узбекистан «О Государственном бюджете Республики Узбекистан на 2021 год»

Закон Республики Узбекистан

Принят Законодательной палатой 4 декабря 2020 года

Одобрен Сенатом 18 декабря 2020 года

Статья 1. Часть третью статьи 6 Закона Республики Узбекистан от 30 декабря 2019 года № ЗРУ–599 «О внесении изменений и дополнений в Налоговый кодекс Республики Узбекистан» (Ведомости палат Олий Мажлиса Республики Узбекистан, 2019 г., приложение 1 к № 12) изложить в следующей редакции:

«Ввоз товаров, а также оборот по реализации товаров (услуг), приобретаемых юридическими лицами в рамках проектов, реализуемых

в Республике Узбекистан полностью или частично за счет средств (займов, кредитов) международных финансовых институтов и зарубежных правительственных финансовых организаций, одобренных до 1 июля 2020 года по международным договорам Республики Узбекистан, не облагаются налогом на добавленную стоимость и акцизным налогом».

Статья 2. Внести в Налоговый кодекс Республики Узбекистан, утвержденный в новой редакции Законом Республики Узбекистан от 30 декабря 2019 года № ЗРУ–599 (Ведомости палат Олий Мажлиса Республики Узбекистан, 2019 г., приложение 1 к № 12; 2020 г., № 3, ст. 198, № 10, ст. 593, № 11, ст. 652), следующие изменения и дополнения:

1) в статье 72:

часть вторую изложить в следующей редакции:

«Налоговые ставки устанавливаются настоящим Кодексом. Ставки акцизного налога могут пересматриваться решениями Президента Республики Узбекистан в течение года, исходя из динамики цен и объема реализации продукции, в том числе при импорте»;

часть третью исключить;

2) статью 75 дополнить частью десятой следующего содержания:

«Жокаргы Кенес Республики Каракалпакстан и Кенгаши народных депутатов областей вправе устанавливать пониженную налоговую ставку либо освобождение от уплаты налога на имущество и земельного налога в отношении земельных участков, занятых отдельными санаторно-курортными объектами, расположенными в туристских зонах»;

3) в части первой статьи 243:

подпункт «а» пункта 15 после слов «(за исключением такси, в том числе маршрутного)» дополнить словами «по тарифам, устанавливаемым органами государственной власти на местах»;

в пункте 23 слова «если заемным соглашением предусмотрено их освобождение» заменить словами «если их освобождение предусмотрено законом»;

4) в статье 246:

пункт 3 изложить в следующей редакции:

«3) товаров, ввозимых в целях благотворительной помощи, включая оказание технического содействия (грантов), по линии государств, правительств, международных организаций, а также иных организаций и лиц, в случаях, предусмотренных решениями Кабинета Министров Республики Узбекистан»;

в пункте 9 слова «если заемным соглашением предусмотрено их освобождение при ввозе» заменить словами «если их освобождение

при ввозе предусмотрено законом»;

5) статью 259 дополнить частью второй следующего содержания:

«Для налогоплательщиков, оборот по реализации товаров (услуг) которых не превышает один миллиард сумов в месяц, налоговым периодом является квартал»;

6) в пункте 3 части первой статьи 283 слова «газа через автозаправочные станции» заменить словами «газа через газонаполнительные станции и газонаполнительные пункты»;

7) в части второй статьи 284:

в абзаце четвертом пункта 4 слова «если заемным соглашением предусмотрено их освобождение при ввозе» заменить словами

«если их освобождение при ввозе предусмотрено законом»;

дополнить пунктом 7 следующего содержания:

«7) натуральные вина (за исключением бутилированных), реализуемые производителями в дегустационных зонах (местах), организованных по туристским маршрутам»;

8) статью 289 изложить в следующей редакции:

«Статья 289. Налоговые ставки

Налоговые ставки устанавливаются в процентах к стоимости товара или услуги (адвалорные), в абсолютной сумме на единицу измерения

в натуральном выражении (фиксированные), а также комбинированные, состоящие из адвалорной и фиксированной налоговых ставок»;

9) дополнить статьями 2891, 2892 и 2893 следующего содержания:

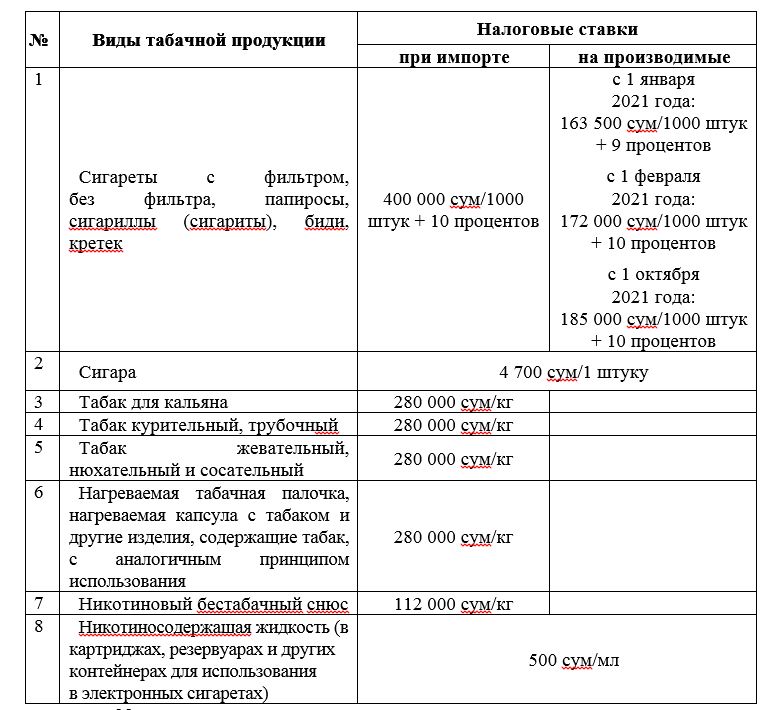

«Статья 2891. Налоговые ставки на табачную продукцию

Налоговые ставки на табачную продукцию устанавливаются в следующих размерах:

В пункте 1 части первой настоящей статьи фиксированная налоговая ставка применяется к объему подакцизных товаров в натуральном выражении, адвалорная налоговая ставка применяется к стоимости реализованных товаров производителя, не включающая акцизный налог и налог на добавленную стоимость. При импорте товара адвалорная налоговая ставка применяется к таможенной стоимости, определяемой

в соответствии с таможенным законодательством.

В пунктах 3 – 6 части первой настоящей статьи налоговая ставка применяется в отношении массы табачного сырья в табачной продукции при условии указания на потребительской упаковке (таре) информации о массе табачного сырья. В случае, если масса табачного сырья по табаку для кальяна составляет менее 20 процентов веса нетто, то налог исчисляется от 20 процентов веса нетто. В случае отсутствия на потребительской упаковке (таре) информации о массе табачного сырья налоговая ставка применяется к весу нетто.

В пункте 7 части первой настоящей статьи налоговая ставка применяется в отношении веса нетто товара, при этом не учитывается вес потребительской упаковки (пластиковой банки, картонной упаковки и т.п.). В случае отсутствия на потребительской упаковке (таре) информации о весе нетто товара налоговая ставка применяется к весу нетто с учетом потребительской упаковки (тары).

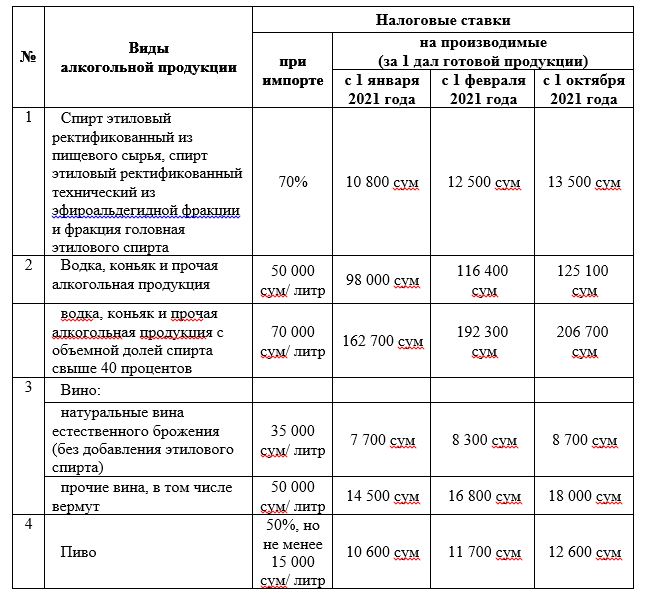

Статья 2892. Налоговые ставки на алкогольную продукцию

Налоговые ставки на алкогольную продукцию устанавливаются в следующих размерах:

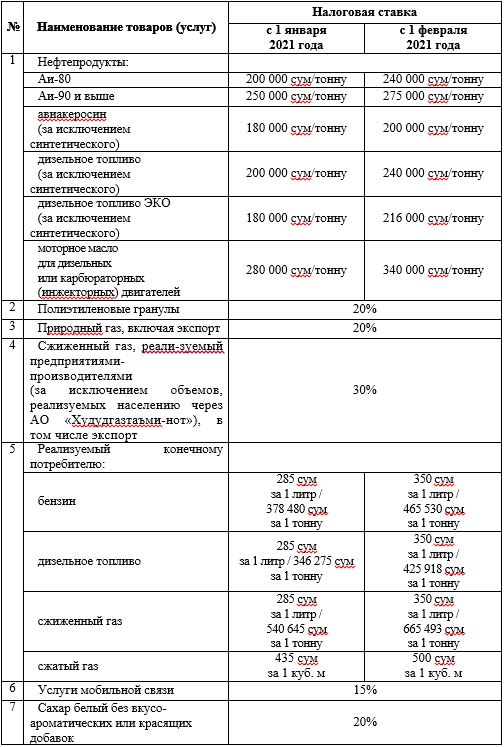

Статья 2893. Налоговые ставки на нефтепродукты и другие подакцизные товары и услуги

Налоговые ставки на нефтепродукты и другие подакцизные товары и услуги устанавливаются в следующих размерах:

В пунктах 2, 3, 4 и 6 части первой настоящей статьи налоговые ставки установлены на подакцизные товары (услуги), производимые (оказываемые) в Республике Узбекистан, и не применяются при ввозе данных товаров.

При использовании ввезенных (импортированных) подакцизных товаров, предусмотренных пунктом 5 части первой настоящей статьи, для собственных нужд налогоплательщиками налога являются лица, осуществившие ввоз этих товаров для собственных нужд.

Налоговая ставка, установленная в пункте 7 части первой настоящей статьи, применяется при ввозе сахара белого без вкусо-ароматических или красящих добавок на территорию Республики Узбекистан. При этом ввоз сахара-сырца на территорию Республики Узбекистан не облагается акцизным налогом»;

10) в статье 306:

пункт 11 части второй изложить в следующей редакции:

«11) имущество, полученное или приобретенное (созданное) за счет средств, поступивших в соответствии с пунктами 8, 9, 14, 15 и 17 статьи 304 настоящего Кодекса, а также полученное или приобретенное (созданное) за счет средств, высвобожденных в результате предоставленных налоговых и таможенных льгот»;

часть четвертую изложить в следующей редакции:

«Стоимость амортизируемого актива относится на расходы через амортизационные отчисления, начисляемые от первоначальной стоимости без учета их переоценок, если иное не предусмотрено частью шестой настоящей статьи»;

дополнить частями пятой, шестой и седьмой следующего содержания:

«Первоначальная стоимость амортизируемых активов изменяется в случае осуществления налогоплательщиком капитальных вложений

в соответствии с законодательством о бухгалтерском учете.

Стоимость амортизируемых активов, с учетом ранее проведенной переоценки, имеющаяся у налогоплательщика по данным бухгалтерского учета по состоянию на 1 января 2021 года, в целях налогообложения является первоначальной стоимостью.

Начиная с 1 января 2021 года, при проведении налогоплательщиком переоценки стоимости амортизируемых активов в последующих отчетных (налоговых) периодах, результат такой переоценки в целях налогообложения при начислении амортизационных отчислений не учитывается»;

части пятую – четырнадцатую считать соответственно частями восьмой – семнадцатой;

11) часть одиннадцатую статьи 340 изложить в следующей редакции:

«Исчисление ежемесячного авансового платежа осуществляется налоговыми органами. При этом налогоплательщик вправе представить

в налоговые органы справку о сумме авансовых платежей до 10 числа первого месяца следующего квартала, исходя из ожидаемой суммы прибыли в текущем квартале. При необоснованном занижении ожидаемой суммы прибыли налоговые органы вправе вносить изменения в представляемую налогоплательщиком справку о сумме авансовых платежей по налогу»;

12) статью 365 дополнить частью второй следующего содержания:

«Объектом налогообложения для индивидуальных предпринимателей, изъявивших желание уплачивать налог в фиксированном размере в порядке, установленном статьей 392 настоящего Кодекса, является физический показатель, характеризующий вид деятельности»;

13) статью 383 изложить в следующей редакции:

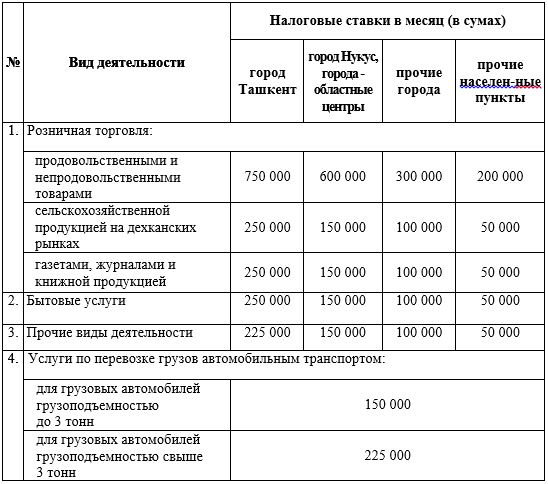

«Статья 383. Налоговые ставки в фиксированных размерах

Налоговая ставка для налогоплательщиков, уплачивающих налог в фиксированных размерах, устанавливается в следующих размерах:

Налогоплательщик:

занимающийся несколькими видами деятельности, уплачивает налог в фиксированном размере за каждый вид деятельности в отдельности,

а при занятии деятельностью в двух и более населенных пунктах налог уплачивается по максимальной ставке, установленной для этих населенных пунктов;

осуществляющий предпринимательскую деятельность на арендованном оборудовании и помещении, обязан представить справку (информацию)

об арендодателе в налоговый орган по месту жительства;

являющийся лицом с инвалидностью I или II группы, независимо от вида деятельности и места его осуществления, уплачивает налог

в фиксированном размере в размере 50 процентов от установленной суммы, но не более 50 процентов базовой расчетной величины в месяц;

являющийся членом ассоциации «Хунарманд» и осуществляющий производство и реализацию ремесленных изделий (товаров, услуг), освобождается от уплаты налога в фиксированном размере по данному виду деятельности;

оказывающий услуги, связанные с детскими игровыми автоматами, уплачивает налог в фиксированном размере за каждое оборудованное место (единицу) в отдельности.

Доходы физических лиц от сдачи имущества в аренду облагаются налогом по налоговой ставке, установленной в части первой статьи 381 настоящего Кодекса.

Кенгаши народных депутатов районов и городов вправе устанавливать понижающие или повышающие коэффициенты от 0,7 до 1,3

к суммам налога в фиксированных размерах для индивидуальных предпринимателей в зависимости от специфики места осуществления деятельности индивидуального предпринимателя, а также сезонности осуществляемых видов деятельности»;

14) в статье 385:

пункт 2 части третьей исключить;

дополнить частью восьмой следующего содержания:

«Налог с физических лиц, состоящих в трудовых отношениях с индивидуальным предпринимателем, исчисляется и удерживается налоговыми агентами у источника выплаты в соответствии с пунктом 1 части первой настоящей статьи»;

15) в статье 408:

части первую и вторую изложить в следующей редакции:

«Налог уплачивается в обязательном порядке независимо от количества дней, проработанных налогоплательщиком в календарном месяце, если иное не предусмотрено частью второй настоящей статьи:

1) индивидуальными предпринимателями — в размере не менее одной базовой расчетной величины в месяц;

2) физическими лицами, состоящими в трудовых отношениях с индивидуальным предпринимателем (далее — работниками индивидуального предпринимателя), — в размере 50 процентов базовой расчетной величины в месяц;

3) членами семьи, осуществляющими деятельность в форме семейного предпринимательства без образования юридического лица:

членом семьи, зарегистрированным в качестве индивидуального предпринимателя, – в размере не менее одной базовой расчетной величины в месяц;

другими членами семьи (за исключением не достигших восемнадцати лет) – в размере 50 процентов базовой расчетной величины в месяц;

4) субъектами ремесленнической деятельности – членами ассоциации «Хунарманд», зарегистрированными и осуществляющими деятельность в сельских районах, в первые два года своей деятельности – в размере 50 процентов базовой расчетной величины в месяц.

Для исчисления трудового стажа самозанятыми лицами, гражданами Республики Узбекистан, работающими за границей по найму на основе трудового договора, а также гражданами Республики Узбекистан, работающими в торговых домах, представительствах (в том числе без образования юридического лица), организациях, созданных (открытых) в иностранных государствах государственными органами и другими организациями Республики Узбекистан, налог уплачивается в размере не менее одного размера базовой расчетной величины в год в добровольном порядке, а следующими налогоплательщиками – в обязательной порядке:

учениками школ «Уста – шогирд» – в период их работы до достижения двадцати пяти лет налог уплачивается в обязательном порядке;

дехканскими хозяйствами, а также физическими лицами, занятыми в дехканском хозяйстве, на приусадебном земельном участке площадью

не менее 4 соток или занимающимися выращиванием крупного рогатого скота либо домашней птицы не менее 50 голов на данной площади. При этом глава дехканского хозяйства уплачивает налог в обязательном порядке, а другие члены и указанные физические лица – на добровольной основе»;

часть четвертую изложить в следующей редакции:

«Уплата налога производится:

лицами, указанными в части первой настоящей статьи, – ежемесячно не позднее 15 числа месяца, в котором осуществлялась предпринимательская деятельность;

лицами, указанными в части второй настоящей статьи, – до 1 декабря отчетного года. При этом размер налога исчисляется, исходя из размера базовой расчетной величины, установленной на день уплаты»;

часть одиннадцатую изложить в следующей редакции:

«Налогоплательщики, указанные в части первой настоящей статьи, вправе уплатить налог, исходя из суммы полученных доходов в виде оплаты труда, указанных в декларации о совокупном годовом доходе, по налоговым ставкам, указанным в статье 405 настоящего Кодекса, но не менее его минимальных размеров, установленных настоящей статьей, на основании заявления о добровольной уплате налога, подаваемого одновременно с представлением декларации о совокупном годовом доходе. При этом окончательная сумма налога, подлежащая уплате, определяется с учетом сумм, уплаченных в соответствии с частями первой – пятой настоящей статьи»;

16) пункт 1 части первой статьи 414 изложить в следующей редакции:

«1) объектов культуры и искусства, образования, здравоохранения (за исключением санаторно-курортных объектов, расположенных в туристских зонах), физической культуры и спорта, социального обеспечения»;

17) в абзаце первом части четвертой статьи 415 слова «0,2 процента» заменить словами «0,4 процента»;

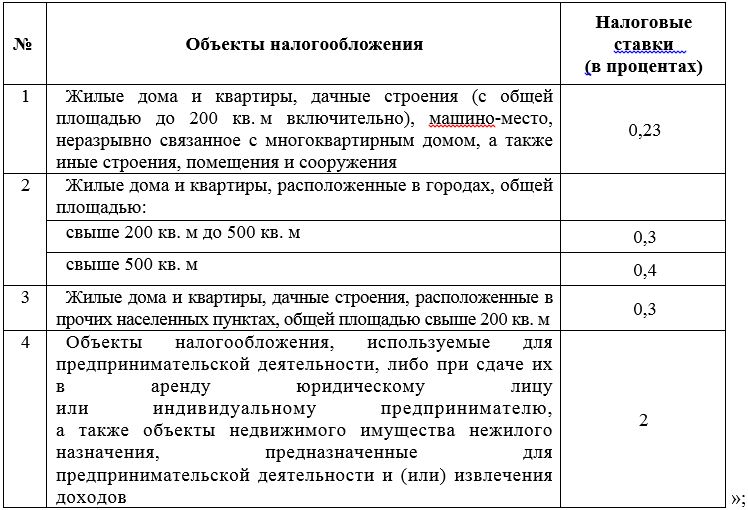

18) пункт 4 статьи 419 изложить в следующей редакции:

«4) машино-место, неразрывно связанное с многоквартирным домом, а также иные строения, помещения и сооружения»;

19) часть первую статьи 422 изложить в следующей редакции:

«Налоговые ставки устанавливаются в следующих размерах:

20) в части второй статьи 426:

из пункта 4 слова «дома отдыха, детские оздоровительные лагеря» исключить;

в пункте 11 слова «бытовых отходов» заменить словами «бытовых, строительных и других отходов»;

21) из абзаца третьего части первой статьи 427 слова «а для плодоовощеводческих сельскохозяйственных предприятий

за земли, занятые плодоовощеводческой продукцией – общая площадь земельного участка» исключить;

22) в части второй статьи 428:

абзацы второй и третий изложить в следующей редакции:

«занятые объектами культуры, образования, здравоохранения (за исключением земель, занятых санаторно-курортными объектами, расположенными в туристских зонах) и социального обеспечения;

занятые спортивными и физкультурно-оздоровительными комплексами, учебно-тренировочными базами и детскими оздоровительными лагерями»;

абзац восьмой изложить в следующей редакции:

«на которых внедрена водосберегающая технология орошения (капельное, дождевальное, дискретное и другое), – сроком на пять лет

с начала месяца, в котором внедрена водосберегающая технология орошения. Настоящая льгота предоставляется на основании заключения уполномоченного органа в области водопользования и водопотребления. В случае, если водосберегающие технологии орошения будут не пригодны к использованию или демонтированы в течение пяти лет с начала месяца, в котором они были внедрены, действие налоговой льготы аннулируется с восстановлением обязательств по уплате налога за весь период применения налоговой льготы»;

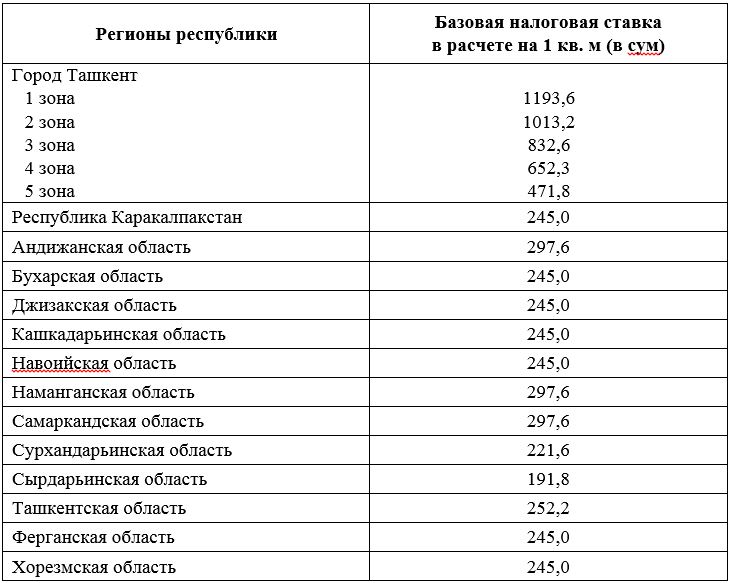

23) в статье 429:

часть первую изложить в следующей редакции:

«Базовые налоговые ставки за земли несельскохозяйственного назначения в разрезе регионов республики устанавливаются в абсолютной величине за 1 гектар в следующих размерах:

дополнить частями второй и третьей следующего содержания:

«Конкретный размер налоговых ставок за земли несельскохозяйственного назначения определяется в следующем порядке:

Жокаргы Кенесом Республики Каракалпакстан и Кенгашами народных депутатов областей устанавливаются налоговые ставки за земли несельскохозяйственного назначения в разрезе районов и городов в зависимости от их экономического развития на основании базовых налоговых ставок, установленных в части первой настоящей статьи, с применением понижающих и повышающих коэффициентов от 0,5 до 2,0;

Кенгашами народных депутатов районов и городов вводятся понижающие и повышающие коэффициенты от 0,7 до 3,0 к налоговым ставкам, установленным в абзаце втором части второй настоящей статьи, а по городу Ташкенту – к базовым налоговым ставкам, установленным в части первой настоящей статьи, в разрезе квартала, массива, махалли, улицы, расположенных на их территории.

Налоговые ставки на следующий налоговый период ежегодно до 31 декабря текущего налогового периода представляются Кенгашами народных депутатов районов и городов в налоговые органы по месту нахождения земельного участка несельскохозяйственного назначения. Налоговые органы по месту нахождения земельного участка в течение пяти дней обязаны довести до сведения налогоплательщиков эти налоговые ставки»;

части вторую – одиннадцатую считать соответственно частями четвертой – тринадцатой;

часть четвертую изложить в следующей редакции:

«Налоговая ставка за земли сельскохозяйственного назначения устанавливается в размере 0,95 процента к нормативной стоимости сельскохозяйственных угодий»;

в абзаце первом части пятой слова «коэффициент 0,1» заменить словами «коэффициент 0,25»;

в части шестой слово «третья» заменить словом «пятая»;

часть одиннадцатую изложить в следующей редакции:

«В отношении земельных участков, занятых пустующими зданиями, неиспользуемыми площадями, сооружениями нежилого назначения, объектами незавершенного строительства, а также неэффективно используемыми искусственными водоемами для разведения (выращивания) рыбы, законодательством могут предусматриваться меры воздействия путем установления повышенных налоговых ставок. На такие земельные участки налоговые льготы не распространяются»;

дополнить частью четырнадцатой следующего содержания:

«За земли, занятые под рудниками и карьерами, расположенными в административных границах городов и поселков, налог уплачивается

с применением коэффициента 0,1 к налоговым ставкам, определенным Кенгашами народных депутатов районов и городов»;

24) статью 431 дополнить частью шестой следующего содержания:

«Налог по земельным участкам, занятым под объектами недвижимого имущества нежилого назначения, расположенных в многоквартирных домах, исчисляется исходя из площади объекта недвижимого имущества нежилого назначения, деленной на количество этажей»;

25) пункт 3 части первой статьи 434 изложить в следующей редакции:

«3) предоставленные для ведения коллективного садоводства, виноградарства и огородничества, а также занятые под коллективными

и индивидуальными гаражами»;

26) в статье 435:

дополнить частью второй следующего содержания:

«Налоговой базой по землям сельскохозяйственного назначения, предоставленным для ведения дехканского хозяйства, является нормативная стоимость земельных участков, определенная в соответствии с законодательством, за вычетом земельных участков сельскохозяйственного назначения, не подлежащих налогообложению в соответствии с частью второй статьи 428 настоящего Кодекса»;

части вторую и третью считать соответственно частями третьей и четвертой;

в части третьей слова «под индивидуальными гаражами» заменить словами «под коллективными и индивидуальными гаражами»;

27) в статье 437:

части первую и вторую изложить в следующей редакции:

«Базовые налоговые ставки в разрезе регионов республики устанавливаются в абсолютной величине за 1 кв. м в следующих размерах

(за исключением земельных участков сельскохозяйственного назначения, предоставленных для ведения дехканского хозяйства):

Конкретный размер налоговых ставок определяется в следующем порядке:

Жокаргы Кенесом Республики Каракалпакстан и Кенгашами народных депутатов областей устанавливаются налоговые ставки за земли несельскохозяйственного назначения в разрезе районов и городов в зависимости от их экономического развития на основании базовых налоговых ставок, установленных в части первой настоящей статьи, с применением понижающих и повышающих коэффициентов от 0,5 до 2,0;

Кенгашами народных депутатов районов и городов вводятся понижающие и повышающие коэффициенты от 0,7 до 3,0 к налоговым ставкам, установленным в абзаце втором части второй настоящей статьи, а для города Ташкента – к базовым налоговым ставкам, установленным

в части первой настоящей статьи, в разрезе квартала, массива, махалли, улицы, расположенных на их территории»;

дополнить частями третьей и четвертой следующего содержания:

«Налоговые ставки на следующий налоговый период ежегодно до 31 декабря текущего налогового периода представляются Кенгашами народных депутатов районов и городов в налоговые органы по месту нахождения земельных участков.

Налоговая ставка за земли сельскохозяйственного назначения, предоставленные для ведения дехканского хозяйства, устанавливается

в размере 0,95 процента к нормативной стоимости сельскохозяйственных угодий»;

части третью – седьмую считать соответственно частями пятой –девятой;

дополнить частью десятой следующего содержания:

«К приусадебным земельным участкам, предоставленным физическим лицам для индивидуального жилищного строительства и благоустройства жилого дома, применяется налоговая ставка, установленная для земельных участков, занятых под индивидуальное жилищное строительство»;

28) в статье 439:

часть первую изложить в следующей редакции:

«Исчисление налога производится налоговыми органами по месту расположения земельного участка независимо от места жительства налогоплательщика на основании данных органа, осуществляющего государственную регистрацию прав на недвижимость, а по землям сельскохозяйственного назначения, предоставленным для ведения дехканского хозяйства, – на основании данных органа, определяющего нормативную стоимость сельскохозяйственных угодий»;

дополнить частью четвертой следующего содержания:

«Налог по земельным участкам, занятым под объектами недвижимого имущества нежилого назначения, расположенных в многоквартирных домах, исчисляется, исходя из площади объекта недвижимого имущества нежилого назначения, деленной на количество этажей»;

29) часть вторую статьи 442 дополнить пунктом 8 следующего содержания:

«8) водные ресурсы, используемые из коллекторно-дренажных сетей»;

30) в статье 444:

части девятую и десятую изложить в следующей редакции:

«Уполномоченный орган в области водопользования и водопотребления ежегодно не позднее 10 декабря текущего налогового периода представляет юридическим лицам, использующим водные ресурсы в сельском хозяйстве, включая в рыбоводческом хозяйстве, ожидаемый объем используемых ими водных ресурсов для определения налоговой базы, а по дехканским хозяйствам – налоговым органам по месту водопользования или водопотребления – не позднее 20 января года, следующего за отчетным.

Для дехканских хозяйств налоговая база определяется налоговыми органами на основании данных, представленных уполномоченным органом

в области водопользования и водопотребления»;

дополнить частями одиннадцатой, двенадцатой и тринадцатой следующего содержания:

«Рыбоводческие хозяйства, занимающиеся разведением рыбы в искусственных водоемах, определяют налоговую базу, исходя из разницы объемов воды, забранной из естественных и искусственных водных объектов и обратно сбрасываемой в эти водные объекты, за исключением сбрасываемой в коллекторно-дренажную сеть.

При отсутствии средств учета водных ресурсов и невозможности определения фактического объема используемых водных ресурсов

в сельском хозяйстве, включая в рыбоводческом хозяйстве, налоговая база определяется по нормативам потребления водных ресурсов, утвержденным уполномоченным органом в области водопользования и водопотребления.

Налогоплательщики, использующие воду для охлаждения специальных агрегатов (турбин) в процессе производства, определяют налоговую базу, исходя из разницы объемов воды, забранной из естественных водных объектов для охлаждения турбин и обратно сбрасываемой в естественный водный объект. Данная норма применяется при наличии достоверного учета воды или разрешения на специальное водопользование»;

части одиннадцатую и двенадцатую считать соответственно частями четырнадцатой и пятнадцатой;

дополнить частью шестнадцатой следующего содержания:

«Налогоплательщики, занимающиеся несколькими видами деятельности, по которым установлены различные объекты налогообложения и (или) налоговые ставки, обязаны вести раздельный учет по таким видам деятельности и уплачивать налог по соответствующим налоговым ставкам»;

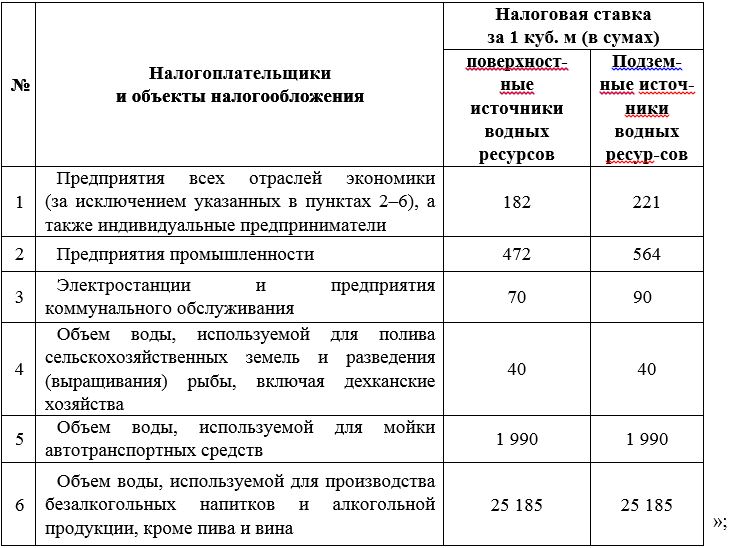

31) часть первую статьи 445 изложить в следующей редакции:

«Налоговые ставки за водные ресурсы, забираемые из поверхностных и подземных источников в пределах установленного лимита, устанавливаются в абсолютной величине за один кубический метр в следующих размерах:

дополнить частью второй следующего содержания:

«Налоговая ставка, предусмотренная в пункте 4 части первой настоящей статьи, применяется с учетом понижающего коэффициента 0,7 к объему использованной воды, определяемой на основании водоизмерительных приборов»;

части вторую и третью считать соответственно частями третьей и четвертой;

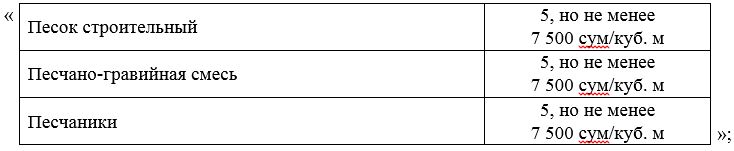

32) в части второй статьи 452:

строки 81, 82 и 83 изложить в следующей редакции:

строки 85 и 86 изложить в следующей редакции:

33) часть вторую статьи 461 дополнить пунктами 9 и 10 следующего содержания:

«9) стационарные торговые точки по розничной реализации алкогольной продукции, включая пиво;

10) рынки и торговые комплексы»;

34) в статье 467:

пункт 6 изложить в следующей редакции:

пункт 9.2 изложить в следующей редакции:

![]()

Статья 3. Министерству финансов, Государственному налоговому комитету Республики Узбекистан совместно с заинтересованными министерствами, государственными комитетами и ведомствами обеспечить исполнение, доведение до исполнителей и разъяснение среди населения сути и значения настоящего Закона.

Статья 4. Кабинету Министров Республики Узбекистан:

привести решения правительства в соответствие с настоящим Законом;

обеспечить пересмотр и отмену органами государственного управления их нормативно-правовых актов, противоречащих настоящему Закону.

Статья 5. Настоящий Закон вступает в силу с 1 января 2021 года.

Президент Республики Узбекистан Ш. Мирзиёев

Рекомендуем

Популярное

- Министерство здравоохранения опубликовало официальное заявление по поводу системы «электронных рецептов»

- В Токио проходит фотовыставка «Новый Узбекистан»

- С 1 сентября 2026 года будет запущена информационная система «Шажара»

- О мерах по подготовке и проведению в 2027 году Чемпионата мира по футболу U-20

- Сборная Узбекистана по футболу гарантированно получит свыше 10 миллионов долларов на чемпионате мира-2026

- О мерах по дальнейшему совершенствованию деятельности Конституционного суда Республики Узбекистан и внедрению современных цифровых технологий

Комментарии

Комментариев пока нет.

Enter to comment