О внесении дополнений и изменений в некоторые законодательные акты Республики Узбекистан в связи с совершенствованием налогового и таможенного законодательства

Фото: Пресс-служба Президента Республики Узбекистан

Закон Республики Узбекистан

Принят Законодательной палатой 7 июля 2022 года

Одобрен Сенатом 8 июля 2022 года

В рамках Стратегии действий по пяти приоритетным направлениям развития страны в 2017–2021 годах проведены масштабные реформы во всех сферах жизни государства и общества, в частности в налогово-таможенной системе.

Определив в качестве приоритетов государственной политики всестороннюю поддержку населения

и субъектов предпринимательства, сокращение бедности, возникает необходимость пересмотра налоговых

и таможенных льгот.

При этом снижение ставок акцизного налога на услуги мобильной связи и налога на доходы для физических лиц-нерезидентов, освобождение родителей от налогообложения платежей до трех миллионов сумов в месяц в негосударственные дошкольные образовательные организации и школ за обучение детей, а также установление единого порядка по предоставлению льгот по таможенным пошлинам только на основании законов способствуют ускоренному развитию национальной экономики.

Вместе с тем в целях развития сферы услуг, рынка капитала, кожевенной промышленности и медицины,

а также обеспечения трудоустройства женщин субъектам предпринимательства предоставляются временные налоговые льготы.

Настоящий Закон служит увеличению доходов населения путем совершенствования налогово-таможенной системы и улучшения бизнес-среды.

Статья 1. Часть третью статьи 6 Закона Республики Узбекистан от 30 декабря 2019 года № ЗРУ–599

«О внесении изменений и дополнений в Налоговый кодекс Республики Узбекистан» (Ведомости палат Олий Мажлиса Республики Узбекистан,

№ 1, ст. 6) дополнить предложением следующего содержания:

«При этом настоящие налоговые льготы не применяются в отношении товаров (услуг), приобретаемых за счет средств (займов, кредитов) международных финансовых институтов и зарубежных правительственных финансовых организаций, рефинансируемых или перекредитуемых через коммерческие банки Республики Узбекистан».

Статья 2. Внести в Налоговый кодекс Республики Узбекистан, утвержденный в новой редакции Законом Республики Узбекистан от 30 декабря 2019 года № ЗРУ–599 (Ведомости палат Олий Мажлиса Республики Узбекистан,

1) пункт 5 части первой статьи 2893 изложить в следующей редакции:

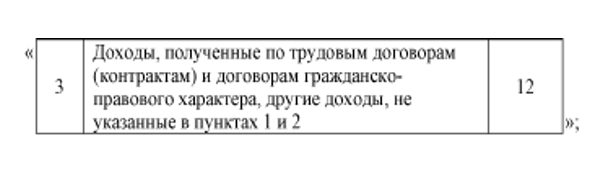

2) пункт 3 статьи 317 изложить в следующей редакции:

«3) расходы налогоплательщика, являющиеся доходами физического лица в виде материальной выгоды, предусмотренные статьей 376 настоящего Кодекса, за исключением расходов по приобретению билетов своим работникам и их близким родственникам для посещения культурно-массовых и концертно-зрелищных мероприятий, в размере не более 0,5 процента от доходов, полученных от реализации товаров (услуг)»;

3) в статье 369:

пункт 9 части первой изложить в следующей редакции:

«9) доходы, полученные в результате трудовой деятельности самозанятых лиц в порядке, определяемом законодательством, в том числе доходы студентов, полученные от организации на территории высших образовательных организаций Республики Узбекистан платных учебных курсов, спортивных кружков и оказания других образовательных услуг»;

в части второй: пункт 12 изложить в следующей редакции:

«12) средства, перечисляемые за обучение учащихся и студентов на платно-контрактной основе по прямым договорам с профессиональными и высшими образовательными организациями в Республике Узбекистан»;

дополнить пунктом 121 следующего содержания:

«121) расходы, связанные с бесплатным обучением талантливых и одаренных детей из семей, нуждающихся в социальной поддержке, а также определенного количества воспитанников из специального контингента в пределах норм, установленных законодательством, в негосударственных дошкольных образовательных организациях и школах, в том числе в негосударственных дошкольных образовательных организациях и школах, созданных на условиях государственно-частного партнерства»;

4) в пункте 16 статьи 378:

дополнить абзацем третьим следующего содержания:

«оплату родителями (усыновителями) образовательных услуг детей в негосударственных дошкольных образовательных организациях и (или) школах до 3 миллионов сумов в месяц на каждого ребенка»;

абзацы третий, четвертый и пятый считать соответственно абзацами четвертым, пятым и шестым;

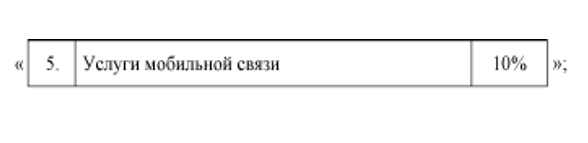

5) пункт 3 статьи 382 изложить в следующей редакции:

6) из части второй статьи 389 слова «за исключением крупных налогоплательщиков» исключить;

7) в пункте 1 части первой статьи 412:

абзац восьмой изложить в следующей редакции:

«Налогоплательщик вправе произвести независимую оценку стоимости объектов недвижимого имущества

в случае, если стоимость

дополнить абзацем девятым следующего содержания:

«Объекты недвижимого имущества, на которые не распространяется минимальная стоимость, установленная настоящим пунктом, определяются законодательством»;

8) часть третью статьи 414 дополнить пунктом 3 следующего содержания:

«3) антенно-мачтовые металлоконструкции, расположенные в сельской местности (за исключением городов и районных центров), включая конструкции, установленные на них и являющиеся их неотъемлемой частью»;

9) часть вторую статьи 428 дополнить абзацем тринадцатым следующего содержания:

«занятые антенно-мачтовыми металлоконструкциями, расположенными в сельской местности (за исключением городов и районных центров), а также конструкциями, установленными на них и являющимися их неотъемлемой частью»;

10) абзац шестой части второй статьи 463 исключить;

11) часть вторую статьи 464 дополнить пунктом 4 следующего содержания:

«4) субъектов предпринимательства – на сумму расходов по приобретению билетов своим работникам и их близким родственникам для посещения культурно-массовых и концертно-зрелищных мероприятий,

в размере не более 0,5 процента от доходов, полученных от реализации товаров (услуг)»;

12) статью 483 дополнить частями двадцатой – тридцать шестой следующего содержания:

«С 1 апреля 2022 года до 1 января 2025 года субъекты предпринимательства, оказывающие услуги в сфере розничной торговли и общественного питания, гостиничных услуг (размещение), пассажирских и грузовых перевозок автотранспортным средством, ремонта и технического обслуживания автотранспортных средств, компьютерных услуг, ремонта бытовой техники, агро- и ветеринарных услуг, а также услуг, оказываемых

в развлекательных центрах, уплачивают социальный налог по налоговой ставке в размере 1 процента.

Льгота, предусмотренная частью двадцатой настоящей статьи, применяется к субъектам предпринимательства, если по итогам текущего отчетного (налогового) периода доходы от оказания таких услуг по установленным видам деятельности составляют не менее 60 процентов совокупного дохода. Действие данной льготы прекращается в случае выявления фактов сокрытия численности работников.

До 1 января 2024 года физические лица при переводе объектов недвижимого имущества жилого назначения, расположенных вдоль межмахаллинских торгово-сервисных улиц, в категорию объектов недвижимого имущества нежилого назначения для оказания видов услуг, указанных в части двадцатой настоящей статьи, уплачивают налог на имущество физических лиц и земельный налог с физических лиц по налоговым ставкам, установленным для объектов недвижимого имущества жилого назначения, а также земельных участков, занятых этими объектами.

Перечень межмахаллинских торгово-сервисных улиц определяется Советом Министров Республики Каракалпакстан, хокимиятами областей и города Ташкента.

На период с 1 января 2022 года до 1 января 2027 года субъекты предпринимательства вправе по торговым комплексам площадью более пяти тысяч квадратных метров и гостиницам (средствам размещения), включая занимаемые ими земельные участки:

применять коэффициент 0,1 к налоговым ставкам по налогу на имущество юридических лиц и земельному налогу с юридических лиц. При этом в отношении таких объектов недвижимого имущества, вновь построенных до 1 января 2027 года, и земельных участков, занятых этими объектами, данная льгота применяется в течение пяти лет с месяца их ввода в эксплуатацию;

при исчислении налога на прибыль относить в течение двух лет стоимость таких зданий на вычитаемые расходы в виде амортизации.

На период с 1 апреля 2022 года до 1 января 2025 года субъекты предпринимательства, зарегистрированные

в установленных туристских зонах районов и городов, указанных в решениях Президента Республики Узбекистан, и оказывающие на данных территориях услуги общественного питания, гостиничные (размещение), торговые, развлекательные, туроператорские и турагентские услуги, уплачивают:

налог с оборота по налоговой ставке в размере 1 процента;

налог на имущество юридических лиц и земельный налог с юридических лиц в отношении объектов, расположенных на этих территориях, а также земельных участков, занятых такими объектами, в размере

1 процента от начисленной суммы этих налогов.

Границы туристских зон районов и городов определяются Жокаргы Кенесом Республики Каракалпакстан, Кенгашами народных депутатов областей на основании заключений главных территориальных управлений Министерства туризма и культурного наследия, а также Министерства экономического развития и сокращения бедности Республики Узбекистан.

На период с 1 апреля 2022 года по 31 декабря 2024 года:

доходы физических лиц — резидентов и нерезидентов Республики Узбекистан в виде дивидендов

по принадлежащим им (акционерам) акциям освобождаются от налога на доходы физических лиц;

по доходам юридических лиц — нерезидентов Республики Узбекистан в виде дивидендов по принадлежащим

им (акционерам) акциям применяется налоговая ставка по налогу на прибыль в размере 5 процентов;

доходы физических и юридических лиц – резидентов и нерезидентов Республики Узбекистан в виде процентов по облигациям хозяйственных обществ освобождаются от налога на доходы физических лиц и налога на прибыль.

На период с 1 апреля 2022 года по 1 января 2025 года субъекты предпринимательства, доходы которых от производства национальных музыкальных инструментов в совокупном доходе по итогам текущего отчетного (налогового) периода составляют не менее 60 процентов, уплачивают налог с оборота и социальный налог

по налоговой ставке в размере 1 процента.

На период до 1 января 2025 года налогоплательщики, наладившие разведение рыбы в хозяйствах на основе кооперации, освобождаются от уплаты всех видов налогов (за исключением налога на добавленную стоимость и социального налога).

Льгота, предусмотренная частью двадцать девятой настоящей статьи, применяется к налогоплательщикам, у которых доходы от деятельности по разведению рыбы в общем совокупном доходе по итогам текущего отчетного (налогового) периода составляют свыше 90 процентов.

На период с 1 января 2023 года до 1 января 2026 года налогоплательщики, занимающиеся заготовкой, хранением и переработкой кожевенного, пушно-мехового сырья и шерсти, автоматизированным убоем скота, производством изделий из шерсти, каракуля и искусственной кожи, кожгалантерейной продукции, обуви, освобождаются по данной деятельности от уплаты налога на прибыль, налога с оборота и налога на имущество юридических лиц.

Налоговые льготы, установленные частью тридцать первой настоящей статьи, распространяются в отношении:

налогоплательщиков – специализированных организаций по убою скота, оснащенных современными автоматизированными комплексами;

налогоплательщиков, осуществляющих сбор и заготовку кожевенного, пушно-мехового, каракулевого сырья

и шерсти с их дальнейшей реализацией для переработки (использования), при условии, что доля доходов от данных видов деятельности в общем совокупном доходе по итогам отчетного (налогового) периода составляет не менее 80 процентов;

налогоплательщиков, осуществляющих переработку кожевенного, пушно-мехового, каракулевого сырья и шерсти, а также производство комплектующих, фурнитуры, аксессуаров, обувных колодок, подошв для обуви, верха обуви, желатина, искусственной кожи, обувной, кожгалантерейной, пушно-меховой, каракулеводческой продукции и изделий из шерсти, при условии, что доля доходов от данных видов деятельности в общем совокупном доходе по итогам отчетного (налогового) периода составляет не менее 60 процентов.

На период с 1 января 2023 года до 1 января 2026 года налогоплательщики, имеющие современные автоматизированные комплексы по убою скота, а также налогоплательщики, перерабатывающие и производящие готовую продукцию из кожи, освобождаются от уплаты земельного налога с юридических лиц.

На период с 1 апреля 2022 года по 1 января 2025 года налогоплательщики уплачивают социальный налог по налоговой ставке в размере 1 процента, если по итогам отчетного (налогового) периода в совокупном доходе производителя доля доходов от:

реализации детской, женской и спортивной обуви, искусственной (эко) кожи, фурнитуры, обувных форм

и подошв составляет не менее 60 процентов;

экспорта обуви, кожгалантерейной продукции и меховых изделий составляет не менее 80 процентов.

На период с 1 апреля 2022 года до 1 января 2025 года освобождается от налога на добавленную стоимость ввоз на территорию Республики Узбекистан запасных частей медицинского оборудования и изделий, а также расходных материалов в медицинских целях по перечням, формируемым в установленном порядке.

На период с 1 сентября 2022 года до 1 января 2025 года субъекты малого предпринимательства, осуществляющие деятельность на территориях, включенных в Реестр сельских территорий с высокой плотностью трудовых ресурсов, с общей численностью работников не менее 10 человек и фондом оплаты труда женщин, осуществляющих у них трудовую деятельность, составляющим не менее 50 процентов общего фонда оплаты труда, уплачивают социальный налог с фонда оплаты труда женщин, осуществляющих у них трудовую деятельность, по налоговой ставке в размере 1 процента».

Статья 3. Внести в Таможенный кодекс Республики Узбекистан, утвержденный Законом Республики Узбекистан от 20 января 2016 года № ЗРУ–400 (Ведомости палат Олий Мажлиса Республики Узбекистан,

1) из части четвертой статьи 289 слова «и налогов» исключить;

2) пункт 8 части второй статьи 297 дополнить абзацем вторым следующего содержания:

«При этом по товарам, приобретаемым за счет средств (займов, кредитов) международных финансовых институтов и зарубежных правительственных финансовых организаций, рефинансируемым или перекредитуемым через коммерческие банки Республики Узбекистан, льготы не применяются».

Статья 4. Льготы по таможенной пошлине, предусмотренные актами Президента Республики Узбекистан и Кабинета Министров Республики Узбекистан, принятыми до 1 июля 2022 года, действуют до истечения срока их действия.

Статья 5. Государственному налоговому комитету Республики Узбекистан и другим заинтересованным организациям обеспечить исполнение, доведение до исполнителей и разъяснение среди населения сути и значения настоящего Закона.

Статья 6. Кабинету Министров Республики Узбекистан:

привести решения правительства в соответствие с настоящим Законом;

обеспечить пересмотр и отмену органами государственного управления их нормативно-правовых актов, противоречащих настоящему Закону.

Статья 7. Настоящий Закон вступает в силу со дня его официального опубликования.

Абзацы двадцатый – двадцать пятый пункта 12 статьи 2 настоящего Закона вводятся в действие с 1 января 2023 года.

Абзац тридцатый пункта 12 статьи 2 настоящего Закона вводится в действие с 1 сентября 2022 года.

Положения статьи 1 и пункта 2 статьи 3 настоящего Закона распространяются на товары (услуги), приобретаемые на основе вновь заключаемых после 1 мая 2022 года соглашений (независимо от формы

и способа оформления) между коммерческими банками и субъектами предпринимательства.

Положения пунктов 1, 7 и абзацев шестого – восьмого пункта 12 статьи 2 настоящего Закона распространяются также на отношения, возникшие с 1 января 2022 года.

Положения пунктов 4, 8, 9 и абзацев второго, третьего, девятого – семнадцатого, двадцать шестого – двадцать девятого пункта 12 статьи 2 настоящего Закона распространяются также на отношения, возникшие

с 1 апреля 2022 года.

Положения пункта 5 статьи 2 настоящего Закона распространяются также на отношения, возникшие

с 1 мая 2022 года.

Президент

Республики Узбекистан

Ш. Мирзиёев

город Ташкент,

26 июля 2022 года

№ ЗРУ–785

Рекомендуем

Популярное

- Шухрат Арипов назначен и.о. председателя Союза журналистов Узбекистана

- Авиарейсы Ташкент – Дубай начинают поэтапно возобновляться

- Узбекистан и Швеция обсудили развитие инвестиционного сотрудничества

- В России разрешили увольнять мигрантов при введении региональных ограничений на работу

- США начали военную операцию в Эквадоре

- В Узбекистане приняты решительные меры по предотвращению ранних браков

Комментарии

Комментариев пока нет.

Enter to comment